|

|

|

按公告所示,私有化報價為每股作價0.266港元,較停牌前收市價0.221港元溢價20.36%;聯席要約人及其一致行動人共持有中集天達77.49%股權,而其他股東持有22.51%股權,落實私有化最高現金代價為10.8億港元。

而在復牌當日,中集天達最高漲幅逾13%,收盤實現漲幅為8.6%,成交量顯著放大。盤面的交易數據顯示,大量機構對此私有化交易興趣濃厚,正在積極入場壓注,成為復牌當日絕大部分的淨買入力量。

中集集團搭檔國投集團加上三家財務顧問站台,成功拿下私有化項目勢在必行

按公告所示,聯席要約人及其一致行動人已委任農銀國際融資、中泰資本及富域資本為其私有化建議的聯席財務顧問(FA),其一口氣聘請了三家在業內聲譽和資歷均排行靠前的財務顧問為本次私有化計劃“保駕護航”,實屬罕見,顯然是對私有化的成功志在必得。

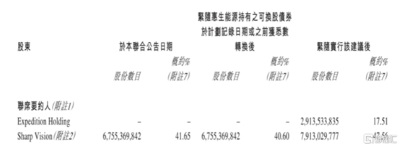

作為本次私有化建議的聯席要約人,Sharp Vision、Expedition Holding在惠生能源持有可轉換債券悉數轉換後以及完成私有化計劃後將持有中集天達的股權比例為47.56%、17.51%,分別位列私有化後公司的第一、第二大股東。

同時經向上穿透可發現,Sharp Vision的背後為中集集團(所全資附屬擁有),Expedition Holding的全資控股股東為澳門啟新投資管理有限公司,該基金管理人股東為國投集團旗下國新國際,以及啟迪科服、啟迪金控,該三方國企股東實力雄厚,在國際投資並購、國家戰略性投資、新興產業私募股權投資、初創企業投資、資產管理、金融投行服務領域擁有大量成功實踐經驗和專業人才團隊,本次中集天達私有化計劃有了其加盟搭夥加上三家實力FA強勢站台,中集集團和國投集團最後成功拿下私有化項目是勢在必行的。

其實在私有化計劃提出之前,中集天達早已揭開了業務重整的帷幕。

公司在九月初公佈了出售智能停車系統業務、中集智能停車75%股權及天達龍岩60%股權,總對價近1.82億人民幣。而在此前公佈的中期業績中也可看出,受到疫情的影響,上半年中集天達基本陷入了停滯局面,公司收入21.73億元,同比減少8.2%,公司擁有人應占盈利為7217.5萬元人民幣,同比升3.18%,打破了自中集集團注入資產重組以來所實現的高速業績增長的局面,出售資產和股權,或許是為了彌補或追趕今年業績所造成的劣勢。

中集天達一直以來所採取的業務多元化策略並沒有給公司發展帶來更多優勢,反而對估值和業績日益形成了負擔和拖累,疫情的到來只不過是加速了公司需要調整業務,重新聚焦核心競爭力的過程。

在剝離了智能停車業務後,中集天達將有機會重新聚焦在其核心優勢突出的消防車業務和登機橋業務,但由於全球航空業在尚未結束的疫情中遭到了重創,因此相關資本支出也會在未來較長時間內受到影響,從而預期中集天達這一躋身全球冠軍產品的核心業務(指登機橋業務)即使有所復蘇,也難以得到快速扭轉。

其消防車業務同樣見效緩慢,一方面旗下德國消防車品牌齊格勒受到了海外疫情和政府採購削減的不利影響,另一方面國內消防車業務除了持續地進行外延式並購擴張的佈局外,在排除了並購收益後,實際其增長速度並不是很明顯,而並購之後更需要長時間的整合才能發揮出協同效應和進一步培育出持續的內生性增長能力,因此業績的釋放或許需要更多的時間,同時持續的外延式並購策略不斷消耗了公司在其他方面發展所需現金,一旦遇上逆週期則容易發生資金短缺或亟需再融資的情況,上市或重組以來,公司的股價和估值持續下滑,這讓再融資存在了困難,加上因重組的歷史原因而存在較大體量的可轉換債券(CB)規模,也給再融資的實現進一步加大難度。若繼續保持在港上市地位而同時面對融資功能的局面,勢必對企業的短期甚至長期發展造成不利影響。

正如中集天達在私有化的聯合公告中提到關於進行私有化的理由,主要是考慮到,中集集團正在推行實施的一系列有利於中集天達的長期發展策略,這些向長期策略轉移或影響到公司短期發展勢頭,導致中集集團和國投集團並不會將公司股價上和短期業績表現作為當前重點,這與投資者的的理解會產生分歧。公告裡面的這一觀點進一步印證了公司正步入了業務調整且業績難以形成穩定高速增長的發展階段。

所以,中集集團和國投集團在此時提出私有化建議,對投資者來說,並不一定是壞事。在當前投資環境的不確定持續增強的大背景下,利用難得出現的私有化機會,完成高位套利,贊成通過報價合理的私有化方案無疑是投資者理性的選擇。

註:根據證監會的收購守則,本次私有化若不成功,則失敗生效後的12個月內證監會將不允許對上市公司再次發起私有化。

自低位反彈幅度超95%,私有化報價合理,對應估值排名靠前

返回到二級市場的股價分析,中集天達自5月底流動性得到逐步恢復後,股價見底回升。按照私有化公告前停牌日的收盤價計算,其累計升幅已超過95%,加上私有化公告後的首日漲幅,中集天達的每股價格基本上已經返回到其在2019年大部分的股價運行區間。考慮了股息分紅後,按照私有化的報價,自2019年起買入中集天達的投資者都基本上可以回本,且有機會順利離場。

通過較詳盡的資料收集,據不完全統計,自2020年起所公告的28個私有化案件中,我們不難發現,中集天達複盤後的首日漲幅排名第二十位,主要原因是其私有化提案的報價所對應估值遠高於均值(或中位數)數據,這也是其溢價率並不突出的原因。以28個私有化案件的中位數為對比的參考對象,中集天達的最新PE(TTM)要較可比中位數水平高了225%,PB值要較可比中位數水平高了約67%。反過來看,可比的中位數溢價率僅比其(截至最後交易日的溢價水平)高了約23%左右。而且考慮到中集天達估值基礎的業績規模更大、數據更為可靠和穩固,以高峰期的業績形成其私有化估值的地基,換而言之,中集集團和國投集團所提出私有化建議的報價可從這個角度體現其誠意和合理性。

若以私有化報價所對應的最新估值高低來排名,中集天達的報價方案可在28個私有化公告案例中,排在第八位,也就是說,處於前三分之一份位的位置。從橫向比較的角度,無疑這個報價是具備顯著優勢的。

關於中集天達控股有限公司

中集天達是中集集團旗下附屬企業,立足空港裝備,消防與救援裝備,自動化物流系統及智能停車四大業務。其中,空港裝備業務上,集團為全球最強綜合競爭力的空港服務核心裝備提供商,登機橋產品遍及70多個國家的300多個機場,為市場領導品牌。同時,集團為中國最大、世界前五的消防與救援裝備提供商,亦為中國消防行業首家上市企業。此外,集團的自動化物流系統及智能停車業務同樣具市場領導地位,已獲多項專利,深受國家及業界認同。如欲獲得更多資料,請瀏覽 http://www.cimc-tianda.com/。

如有查詢,請聯絡達博思傳訊顧問有限公司

陳鎧瑤 (Joanne Chan) 電話:(852) 3752 2676 電郵:jchan@lbs-comm.com

Copyright 2020 亞太商訊. All rights reserved. www.acnnewswire.com

全新etnet健康網購,送你【健骨維他命D3(1000IU)】乙樽(價值$108)► 立即行動!