《嚟緊炒D乜》石藥冀反覆上試20元 創新藥仿製藥將踏入收成期

17/07/2020

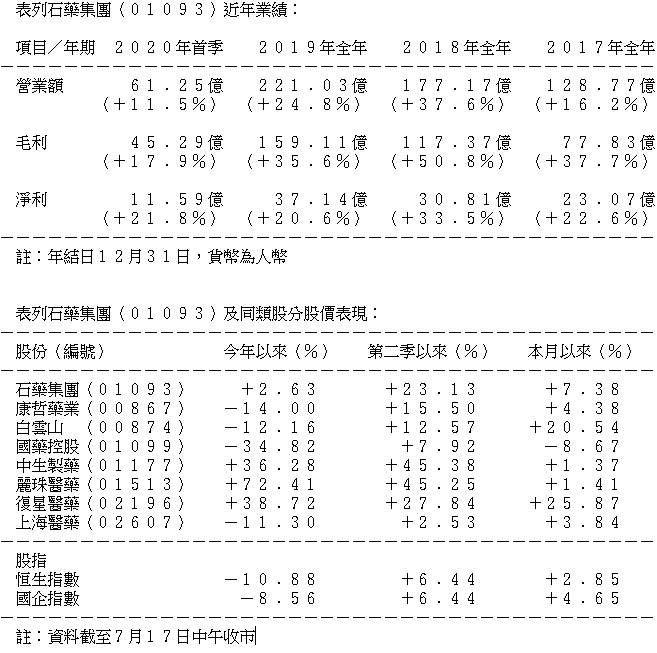

醫療健康行業的股份在今年疫情中股價普遍向好,石藥集團(01093)今年第一季業績不俗,開發新藥速度加快,又具有回歸國內上市概念,值得趁低吸納。

石藥集團(01093)從事研發、生產及銷售成藥,以及生產及銷售維生素C等業務(石藥官網截圖)

石藥集團從事研發、生產及銷售成藥,以及生產及銷售維生素C、抗生素及其他(功能食品產品(包括咖啡因添加劑及維生素補充劑)、葡萄糖產品及提供醫療服務)的業務。

首季度盈利增長逾兩成

石藥集團今年第一季收入增長11.5%至逾61億元(人民幣.下同),股東應佔溢利則上升21.8%至近12億元;若剔除一次性收益(主要是出售石家莊中潤製藥科技股權的收益),估計股東應佔溢利與去年第一季持平。成藥銷售收入並未受到疫情嚴重影響,增長18.3%。成藥業務收入佔總收入約82%,神經系統疾病產品及抗腫瘤產品為最主要成藥產品,佔成藥業務收入逾60%,其他成藥產品包括抗感染產品、心血管疾病產品、呼吸系統疾病產品、糖尿病產品等。維生素C及抗生素業務的收入分別下跌18.6%及40.1%,而其他業務收入則增長24.3%。成藥業務表現出色,支持盈利表現。毛利率上升4個百分點。疫情使經營費用上漲,尤其是銷售及分銷費用,經營利潤率下跌1.5個百分點至20.1%。

研發費用佔成藥收入11%

由於國內疫情逐步受控,該公司的管理層估計石藥集團的主要產品的銷售及利潤率均有望回升。雖然國內醫藥股的盈利表現會受到政府政策左右,但該公司的管理層向證券界表示今年的估計股東應佔溢利增長可望超過200%。該公司估計在未來三年將會推出50多種新產品,其中不少於15種產品的市場銷售額可達到10億元,有助支持未來收入及盈利增長。

石藥持續增加研發投資,研發費用約佔成藥收入11%。新產品主要用於腫瘤、自身免疫、精神神經、消化和代謝、心腦血管系統及抗感染治療領域。自5月中以來,該公司已宣布四種新藥獲准在國內展開臨床試驗或註冊。「注射用多西他賽(白蛋白結合型)」已獲准在中國開展臨床試驗,可用於治療實體瘤,療效較現有產品更佳。該產品屬於化藥2類,目前全球並無已上市的同類產品。「SYHA1805」已獲准在中國開展臨床試驗。該產品是一種新型小分子激動劑,可用於治療非酒精性脂肪性肝炎。目前全球尚無同類產品上市。「注射用硼替佐米(3.5mg)」已獲准在中國註冊,為國內該品種首個視同通過質量和療效一致性評價的仿製藥。硼替佐米是全球第一個以蛋白質酶體為標靶治療目標的抗腫瘤藥,適用於治療多發性骨髓瘤及套細胞淋巴瘤。硼替佐米目前已成為治療多發性骨髓瘤的一線靶向藥物。「塞來昔布膠囊(100mg、200mg)」已獲准在中國註冊,為國內該品種第三個通過質量和療效一致性評價的仿製藥。塞來昔布為非甾體抗炎藥物,適用於治療骨關節炎、成人類風濕關節炎、成人急性疼痛及強直性脊柱炎。

擬發存託憑證科創板上市

石藥於5月底宣布計劃發行人民幣股份或中國存託憑證在國內科創板上市,可能使該公司的股值獲重新評估。近期君實生物(01877)和中芯國際(00981)均在國內科創板上市,不論在香港和國內股市的表現均非常出色。如果石藥在國內科創板上市有進展,對該公司H股的股價可能有刺激。

證券界估計石藥的創新藥和仿製藥產品在未來三年將進入收成期,普遍看好該公司的股價表現,目標價都訂於20港元以上。近日石藥集團股價跟隨大市回落,但仍然在多條平均線之上,估計股價在今年下半年內可反覆上升至20港元的水平。

撰文:韋健士

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

etnet榮獲HKEX Awards 2023 「最佳表現證券數據供應商」大獎► 了解詳情