《講股論勢-鄭廣復》五不窮 六不絕 七月翻身定反身?

14/07/2021

港股5月既不窮,6月亦不絕,但踏入7月後持續下跌,究竟是「七翻身」還是「七反身」?上周五(9日)恒指曾試穿今年以來的上落區底部,今年累積升幅亦一度蒸發,但受到當天人民銀行突然宣布全面降準,下調金融機構存款準備金率0.5%,預期將向金融市場釋放1萬億元人民幣。消息刺激港股本周反彈,惟周二(13日)高見28052點後遇到阻力,最終收報27963點,今早進一步跌至最低27708點。

恒指28000關前受阻,究竟是「七翻身」還是「七反身」?(資料圖片)

不過要注意,降準措施在明天(15日)才生效,不排除港股在28000關受阻只屬整固,待降準生效後才一舉衝破28000關口!技術上,雖然周二未能收高於28000點,但收市點數已突破上周四(8日)的大陰燭頂部,可視為突破訊號。筆者在上周五已指出,根據各項技術性形態及調整幅度,恒指將於本周展開反彈浪,同時指出28000為短期主要阻力,而要扭轉偏弱或橫行形態,恒指必須突破今年3月份高位29912點;否則,短期反彈應視為沽貨良機。因此,恒指若可藉著降準而重新守穩28000關口以上,則可視大市返回27500至29900點水平的上落格局。

200月均線為長期升勢重要支持

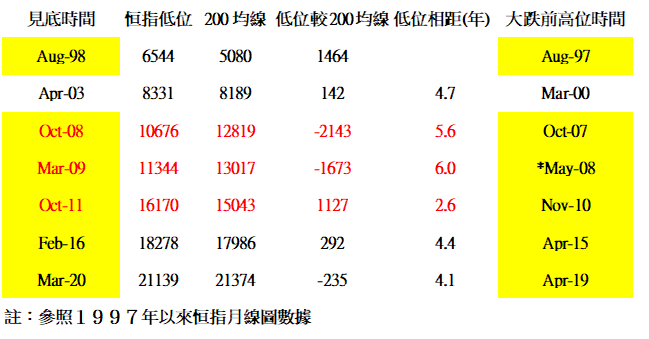

從以下列表可見,恒指在月線圖上分別有三次跌穿,以及四次跌近200SMA後展開新升浪。此外亦可發現兩個主要特性:1)在跌浪之中,高位與低位的時間差距約為12個月(例如97年8月至98年8月,以及07年10月至08年10月);2)最接近的兩個低位之間的時間差距接近4年半(撇除07年金融海嘯及2010年歐債危機)。另外,以08年5月份的高位(26387)作為09年3月份低位(11344)前的高位,是因為恒指由07年高位31958跌至08年3低位20572後,反彈了5815點至26387(超過上述跌浪的50%)後再跌,故以該反彈高位作為新一輪跌浪的起點。

(由鄭廣復編制)

周期低點或於2024年9月出現

至於恒指究竟是「七翻身」還是「七反身」,則可從以下因素推斷。首先,從歷史表現來看,恒指單在7月份上升(收市點數較6月收市高)的比率超過六成;第二,即使今年2月做了31183的年內高位,但月線圖9RSI未如之前大跌前達到75甚至超過80的情況,目前9RSI回落至53;第三,如上所述,低位之間的時差約為4年半,而近期的低位是在2020年3月出現,由此推算,下一個低位有可能在2024年9月出現(美國在2024年10月舉行大選),同樣根據恒指多次出現的跌浪時間推算,高位或在2023年9月出現。

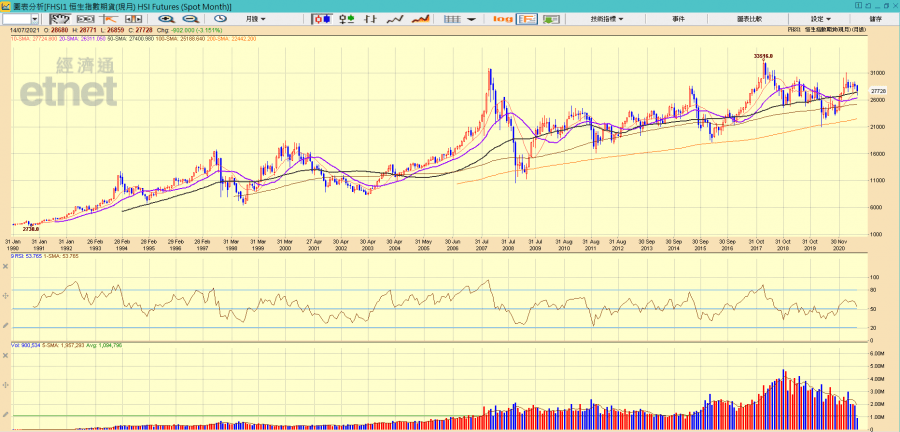

恒生指數月線圖走勢。(《經濟通HV2報價系統》截圖)

此外,全球央行仍然採取量寬措施,低息環境仍會持續,即使今早新西蘭儲備銀行宣布暫停大規模購債措施,但仍然進行融資貸款計劃,指標利率亦維持在0.25%的歷史低位;美國6月份通脹率即使創下13年來最高的5.4%,但聯儲局已多次表示高通脹只是暫時性;歐洲央行更有史以來將通脹目標,由「接近但低於2%」改為2%,並且與聯儲局做法相似,容許通脹略為超出此目標(超出幅度或有差異)。只要環球央行(尤其聯儲局)維持寬鬆貨幣政策,股市縱然下跌,在低息環境及資金泛濫下,股市仍然是有調整,無轉勢。以恒指為例,1997年以來,其趨勢仍呈一底高於一底,故此,跌穿2020年3月份的低位21139才需要擔心長期升勢逆轉。

撰文:經濟通資深市場分析師 鄭廣復

*《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

etnet榮獲HKEX Awards 2023 「最佳表現證券數據供應商」大獎► 了解詳情