金沙業績符預期 一眾濠賭股彈升

金沙中國(01928)今年第二季業績,大致符合市場預期,近期表現較弱的濠賭股反彈,惟澳門賭收和濠賭股業績表現還需看後續廣東和香港疫情發展和通關進展,料變數仍大。

(資料圖片)

上季虧損收窄至1.66億美元 錄經調整物業EBITDA

金沙中國大股東Las Vegas Sands Corp.公布業績,當中包括金沙中國表現。根據美國公認會計原則,金沙中國今年第二季淨虧損1.66億美元,上年同期虧損為5.49億美元;期內經調整物業EBITDA(除稅、息、折舊及攤銷前利潤)為1.32億美元,而上年同期經調整物業EBITDA虧損(除稅、息、折舊及攤銷前虧損)為3.12億美元。期內淨收入總額8.49億美元,而上年同期為4000萬美元。期內資本開支合共為1.6億美元,主要包括於澳門1.3億美元的建造、發展及維修活動。

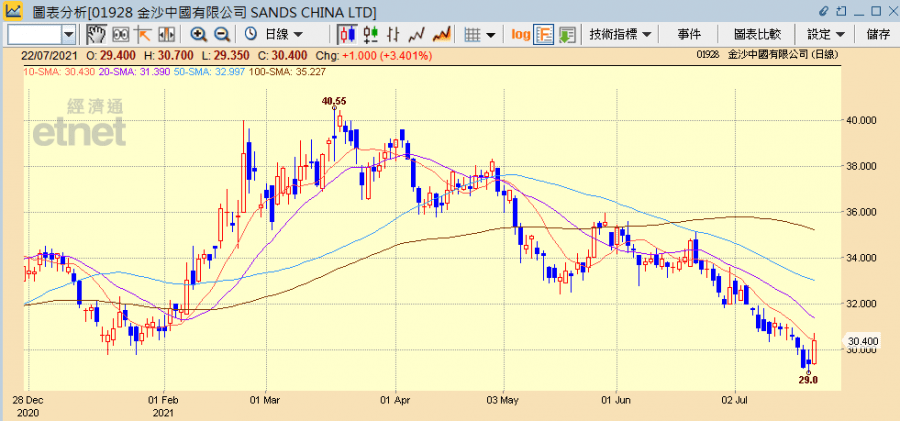

作為澳門博彩行業較重要指標,金沙中國今年第二季經調整物業EBITDA大幅改善,是連續三季EBITDA轉賺。金沙中國去年第四季起轉錄EBITDA,去年第四季和今年第一季分別賺4700萬美元、1億美元。金沙業績大致符合預期下,近期表現較弱的濠賭股反彈,金沙中國半日升3.40%報30.40元,銀河娛樂 (00027) 升4.21%報58.20元,澳博控股(00880)升3.44%報7.81元,新濠國際發展(00200)升3.08%報12.70元,永利澳門(01128)升2.73%報11.30元,美高梅中國(02282)升3.18%報10.38元。

LVS主席兼行政總裁Robert G. Goldstein表示,隨著愈來愈多遊客最終能前往澳門及新加坡旅遊,對能款待更多賓客入住其酒店的機遇滿懷期盼。公司對整個旅遊及旅遊消費市場最終得以復甦仍然充滿信心,惟於澳門及新加坡實施的全球大流行相關的旅遊限制繼續限制到訪人數,令其目前的財務表現停滯不前。隨著復甦在有關旅遊限制最終減退下得以實現,於團隊成員及社區的投放領先同業,及提供領先於市場的綜合度假村,令公司在締造增長上佔優,其財政能力亦可支持其於澳門及新加坡的投資及資本開支項目,同時於新市場尋求增長機會。

大摩籲增持 花旗首選金沙澳博銀娛

大行方面對濠賭股看法正面。業績公布後,花旗隨即指金沙盈利表現超出預期,第二季EBITDA符合預測,然而收入勝預期,故繼續視其為行業投資首選,目標價49元。花旗亦曾於本月9日發表研究報告指,澳門博彩股每次回調都為投資者帶來買入機會,預期行業第二季營業利潤將按季升44%。首選股為金沙、澳博及銀娛。

富瑞於本月13日發表研究報告則指,根據該行從行業渠道獲得的消息,澳門上周日均博彩收益約2.82億澳門元,按月增加約29.4%,主要受惠於澳門與廣東邊境管制措施放寬,認為有關數字反映期待已久的復甦掀開序幕,即使巿場仍面對挑戰,但已屬正面發展,惟富瑞偏好美國上市博彩股,認為上升動力較強。倘若港澳旅遊限制進一步放寬,相信濠賭股收益將進一步上升,但因近日本港出現與輸入有關之本地確診個案,故澳門當局已表明需要更多時間考慮通關的問題。富瑞又估計,澳門博彩收益將可重返疫前水平,惟下一階段增長將減慢,主要因為香港只會逐步恢復通關,而電子個人旅遊簽證亦不會在短期內重發。

摩根大通則於20日發表研究報告指,儘管由年初至今,濠賭股的股價已調整了14%,但該行仍然看好澳門博彩業,予銀河娛樂、新濠國際發展、美高梅中國、金沙中國、澳博及永利澳門「增持」評級。目標價方面,銀河娛樂由80元下調至77元,新濠國際發展由20元下調至17.5元,美高梅中國由15元下調至13.5元,金沙中國由42.5元降至39元,澳博由12.5元降至11元,永利澳門亦由18元降至16元。雖然摩通對廣東和香港疫情爆發和重新通關進展緩慢感到失望,但強調澳門仍是通關的滯後得益者,又認為澳門的長期價值高,相信本月起需求將逐步好轉,而港澳旅遊限制可望於第四季放寬。

(經濟通HV2系統截圖)

撰文:經濟通市場組