【騰訊績後】騰訊半日跌近1% 監管陰霾未散績後部分大行削目標價

騰訊(00700)周三(18日)收市後公布了上半年及第二季業績,中期純利903.54億元(人民幣.下同),按年升46%,好過市場預期;單計第二季,騰訊純利425.87億元,按年升29%,但按季則跌11%。 非國際財務報告準則的盈利按年升13%至340.4億元;收入按年升20%至1382.6億元。多家大行普遍認為,騰訊次季非國際財務報告準則盈利好過預期,而收入則與預測相約。但對於內地監管風險仍不容放鬆,有大行預料,未來短時間內投資者仍將保持觀望態度,其股價波動幅度將受限。

(i Stock圖片)

騰訊績後曾一洗頹勢,周四(19日)早段一度漲逾3.3%高見450.8港元,惟其後未有買盤跟進,半日收市倒跌0.96%,報432港元。

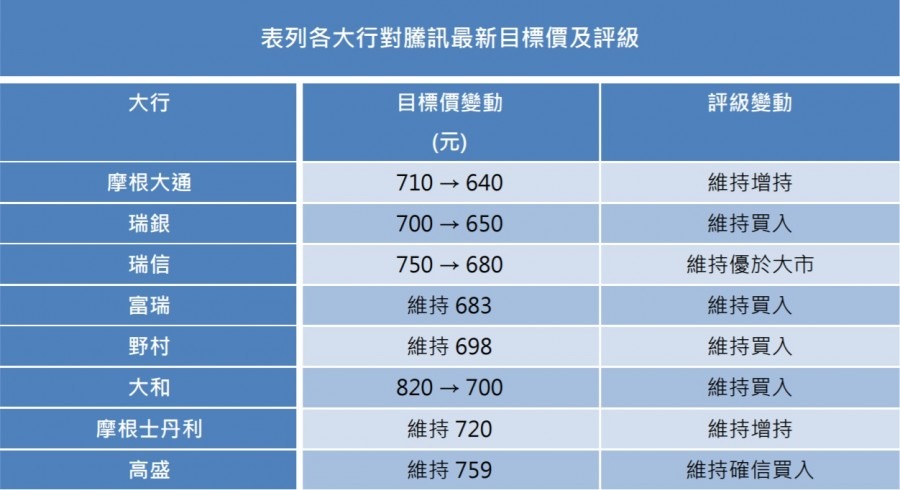

部分大行削減了騰訊的目標價,看得較淡的是摩根大通,目標價下調至640港元;而割價幅度最大的是大和,目標由820港元下調14.6%至700港元。不過,由於騰訊股價近月已經歷大幅調整,加上確信其業務基礎依然穩固,全部大行依然重申其「買入」、「優於大市」或「增持」評級。

騰訊次季表現穩固 海外手機市場增長強勁

瑞信發表研究報告指,騰訊次季表現穩固,經調整純利、增值服務的毛利率等數據均較預期好,儘管在監管方面的不確定性,集團的增長結構仍然完備,該行重申其「優於大市」評級,惟目標價由750港元下調9.3%至680港元。

報告續指,期內集團的手機遊業務按年增長13%,主要受海外市場的強勁動力所帶動,而網絡廣告業務則按年增長23%,受微信廣告資源穩定增長帶動,上述兩者均符合預期,而金融科技及企業服務按年增長47%,表現保持強勁,較預期佳。

高層料監管法規陸續有來 摩通料股價波動受限

近月的監管風潮牽涉範圍甚廣,拖累一眾新經濟股股價持續疲軟,投資者普遍對此取態仍較保守。騰訊總裁劉熾平昨天在分析員會議上表示,預料未來即將有更多監管法規出台,但強調騰訊在執行監管監管框架方面具有優勢,又稱對比起互聯網行業的規模及重要性,過去政府監管力度相對較寬鬆。

摩根大通的報告認為,管理層的言論將令投資者進一步對騰訊股票及相關行業持謹慎的態度,預料股價未來一至兩個季度波動將仍受限,但2022年盈利或現加速,未來6至12個月監管環境也趨穩定因而推動股價。該行維持「增持」評級,但目標價由710港元調低9.9%至640港元。

在遊戲業務上,摩通指出,雖然騰訊的重點新作延遲發布對收入短期有負面影響,但其內容已作準備,並已取得收費批准。報告認為,遊戲方面的監管風險可控,騰訊今季已推出一系列措施防止未成年人沉迷遊戲,仍然認為騰訊等遊戲公司有能力控制有關問題,收緊遊戲收費政策的風險偏低。

瑞銀預料,未來監管將針對用戶數據的收集和使用,但網絡遊戲、支付、在線媒體和社交網絡等方面仍存在一定政策風險。該行依然認為騰訊是行業中一家高質量公司,並且比大多數同行更好地應對監管,但鑑於監管的不確定性,投資者短期也將採取觀望態度。

瑞銀與摩通一致認為,騰訊下半年業績將有所放緩。瑞銀預計,廣告和手遊收入將見減少,下調第三季度收入預測2.8%至1464億元,全年收入預測降1.1%至5774億元。但因為騰訊提高了其交易、流量和售後能力,料小程序、短視頻和搜索將成為廣告的主要增長動力,而雲業務也是一大機遇。該行重申「買入」評級,目標價由700港元下調7.1%至650港元。

撰文及製圖:經濟通通訊社採訪組