《嚟緊炒D乜》內循環概念餐飲前景看俏 九毛九16元入博再破頂

21/08/2020

內需股近期見熱炒,好似水泥股、啤酒股、奶品股及部分餐飲佬等等,但當中九毛九(09922)前景可觀,值得留意!

「太二酸菜魚」為九毛九國際表現最出色的品牌。(圖為集團網頁截圖)

餐飲行業為內地消費主體之一

內地最近支持內需股「出哂面」,無它,經濟衰退加上與美國關係惡化,一定要靠內需頂住!國家主席習近平今年5月時曾兩次提出「充分發揮國內超大規模市場優勢,加快形成以神州國內大循環為主體、國內國際雙循環相互促進的新發展格局」的經濟「內循環」概念。於7月30日的中共政治局會議上,習近平再度提出中國經濟以「內循環」為主體嘅說法,似為下半年內地經濟工作部署作出指示。據國家統計局數據,近年餐飲行業佔社會消費品零售總額近一成近4萬億規模。據Forrest & Sullivan預計,連鎖餐廳市場將在未來幾年內將9.6%年複合增長率增長,並於2024年達到1.44萬億元(人民幣.下同)。現疫情受控,料內需股繼續有炒作

內需股入面,筆者一向鍾愛餐飲類股份,因為內地市場夠大,而飲食更是剛性需求,同行如海底撈(06862)同頤海國際(01579)近年都保持高增長,更是大牛股,此類餐飲股一向是基金至愛。基石投資者包括貝萊德及日本軟銀集團旗下願景基金等著名基金,投資界「大佬」看好自然值得投資。

太二酸菜魚翻台率高具發展潛力

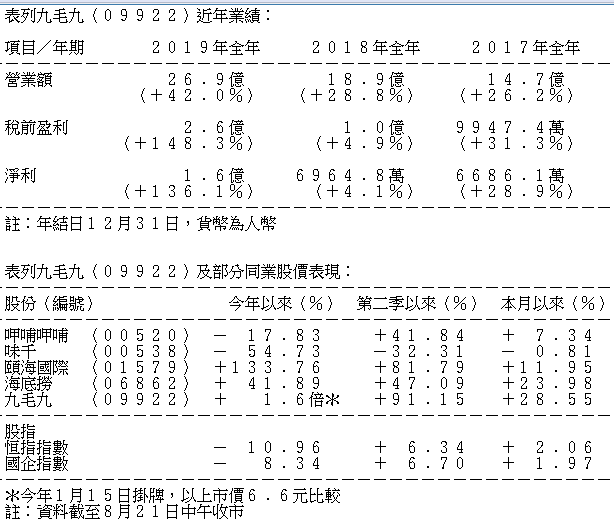

九毛九消費定價覆蓋廣。「九毛九麵館」於2019年人均消費58元,符合時尚速食定位;「太二酸菜魚」則定位中端,人均單價為75元;「2顆雞蛋煎餅」及「那未大叔」等較新品牌,令覆蓋的消費群體更多元化。當中太二酸菜魚為公司表現最出色的品牌,2019年整體翻座率4.8次與海底撈相若,以80%上座率計算,對應翻台率高達6次,考慮到太二營業時間低於海底撈,表現頗為突出。故此,該公司近年持續重點拓太二分店,去年按年增61家達126家;本年5月公布1至2年內關閉20家變現能力較低的九毛九麵館,相信該公司未來重點拓展太二分店較能令公司維持增速。太二近年逐漸成為公司「吸金」主力,收入比例去年已佔公司近48%,因酸菜魚近年成內地飲食潮流。Forrest & Sullivan預計至2024年收入規模將超過700億元,2018至2024年複合增速或將達33.7%,反映太二品牌大有可為,看好公司未來側重太二的方向。

九毛九其他經營數據方面,太二的同店銷售增長率為4.1%,海底撈則為1.6%。九毛九總營業利潤率亦領先同行,其為12.6%,超過海底撈的11.7%及呷哺呷哺的9.6%。當太二擴店持續及九毛九麵館戰略收縮,未來利潤率有望進一步提升。

短期利空出盡 業績下半年轉好機會大

另外,筆者認為該股利淡因素已出盡。非常不幸今年出現新冠肺炎,整個內地餐飲行業於上半年暫停營業逾40天,九毛九業績自然差,故上月已發盈警指盈轉虧,指中期收入按年下滑約兩成三至,相信市場理解。而該股於3月尾由約9.4港元水平跌至最低見7.67港元,此價位已是階段最低位,已反映市場憂慮,之後股價便拾級而上展升浪。再者,買股票是買前景,有見內地疫情受控,加上低基數效應,相信其業績下半年轉好機會好大。

再講,九毛九上月已經配股籌逾10億港元,短期已排除高位震盪風險。另外該公司配股目的主要為投資於餐飲行業的其他公司,估計想擴大市佔率及開分店;另外就投資於主要原材料供應商,以促進與該等供應商的合作及確保主要食材的穩定供應。截至2019年,該公司負債亦較高,流動比率約0.483,負債比率則為89.683%。惟該公司目前處於快速擴張階段,前期投資及支出自然較多。短期有這筆資金支持,料能為紓緩去年的短期債務(約7.9億元)及日常開支的燃眉之急。另外,該公司去年的資產回報率(ROA)約11.6%,較海底撈的14.4%低,股本回報率(ROE)約101.4%則較海底撈的24.4%為高,反映公司能為股東賺取不錯的回報。

另外,據聯交所顯示其大股東持股量佔已發行股份逾六成,只要有利好消息發酵,「街貨不多」自然容易炒起。另外,該公司獲納入恆生綜合指數,因市值大且知名度高甚有機會納入港股通名單。近期明顯有「聰明錢」預炒該股。相信此類股份的品牌效應將成北水愛股之一。

行業龍頭之一且高增長可予較高估值

根據彭博綜合預測,以本日中午收市價計算,該股2020年預測市盈率約240倍。彭博預測本年全年純利約6666.7萬元按年減近六成,相信這也是市場預期之內。過去半年亦估計是該公司近期最差營業環境,該股較弱的股價走勢相信7月時已反映;於2021年,彭博綜合預測該股純利能大幅提升近5倍至約4.13億元。以本日中午收市價16.84港元計算,該股2021年預測市盈率約56倍。我們買股票當然是買future,若以一間處於高增長軌道的內地餐飲股來看,估值尚可接受,因為是次疫情淘汰不少小型或潛在競爭對手,勢出現行業大洗牌,且有二級市場的融資功能令公司資金鏈較安全,往後自然更容易佔有更大市場份額,實現強者越強,有機會成為行業寡頭,股價自然有溢價,順理成章給予較高估值。

再者,估值只是參考,實際股價處於甚麼位置純屬市場供求無人能預知,最緊要該股是否當炒,然後順勢而為。

股價走勢方面,走勢非常強勁,自8月10日出現大成交的陽燭突破後,股價走勢一路走高未見深度調整,目前剛突破上升旗形三角。市場資金充裕,可跟隨動量投資策略(Momentum Trade),可待調整至16港元水平小注買入博破頂,但跌穿15港元水平止蝕。

撰文:鄧經書

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

全新節目《說說心理話》如何搞好家庭關係?關係破裂幾時要放手?修補關係切忌讓XX充昏頭腦!► 即睇