【期油負價】中行「原油寶」爆雷解碼 操作欠敏感度淪華爾街水魚

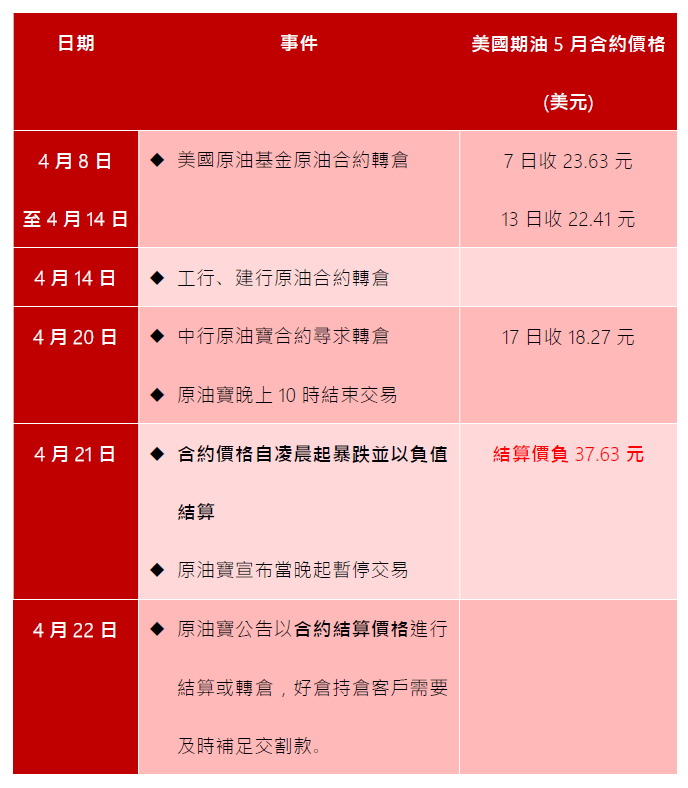

美國期油5月合約結算價錄得史無前例的負數水平,中國銀行(03988)(滬:601988)旗下「原油寶」產品爆出驚人虧損,沒有提前平倉的客戶,只能以負37.63美元的價格轉倉至6月合約,盡管產品不涉槓桿成分,但投資者血本無歸之餘,還要向中行填補巨額欠款。

中行昨晚(22日)發聲明解釋,強調「原油寶」產品是由客戶自主進行交易決策,中行是依據「事先約定」完成5月合約的到期處理,暗示該行操作上不違規,客戶須自負盈虧,但有投資者仍然堅持中行犯下了嚴重錯誤,才讓他們損失慘重。如今中行在輿論上處於下風,是因為產品管理人在操作上存在爭議,有專家對《經濟通通訊社》表示,操作員事前聞到「燶味」,應該做足措施提前平倉,中行卻等到最後一刻才以倒貼價轉倉,表現不專業。

5月美國原油合約暴跌55.9美元,跌幅達306%,收報每桶負37.63美元,盤中最多跌至每桶負40.32美元的歷史低點。(資料圖片)

《經濟通通訊社》通過一系列Q&A及時序表,來為讀者解構整個「原油寶」爆雷事件。

原油寶投資者損失有多慘重?

根據中國銀行公告,旗下「原油寶」產品的5月美國原油合約結算價格為負37.63美元,換算成人民幣則為負266.12元。以人民幣計算,無論投資者持倉均價為多少(總之為正數),都必定把本金蝕個精光,同時還要向該行倒賠逾266元(每桶),假如投資者持倉1萬手,則倒欠銀行266萬元。

網傳一張中行原油寶投資者的結算單,以人民幣計算,投資者本金388.46萬元,總體虧損920.7萬元,即倒欠銀行532.24萬元,中國銀行已經要求投資者及時補充穿倉虧損。(網絡圖片)

投資者若不服中行操作決心做「老賴」,恐怕也不是那麼容易,因為中國建構了強大的徵信系統,銀行有權向人行申請將拒絕還錢的投資者列入失信名單,屆時不但無法進行高消費活動,在社會上亦寸步難行;另外,根據原油寶投資協議,中行可扣劃投資者其他帳戶資金用於抵償該行損失,意味着中行可以直接從投資者的存款戶口中拿錢。

中國銀行會基於原油寶產品去海外交易所買入相應分量原油期貨,即掛勾原油實物,有人認為中行可以親自交割,把相應的石油份額拉回中國,這樣便可避免巨額虧損。但原油交割需要由專業團隊處理,再加上原油供過於求情況嚴重,可儲油的地點就快不夠用了,因此運油儲油高成本所帶來的虧損,分分鐘比負油價結算還要慘重。

中行原油寶轉倉是否促成了負油價?

有不少人認為中行踩雷的持倉不在少數,是負油價的「罪魁禍首」。根據芝加哥商業交易所數據顯示,以結算價買賣5月美國原油合約的合約數量總共為77076手,而市傳中行在合約到期前持有的好倉就超過兩萬手。中行沒有回應傳聞,但可以猜想到當時市場上買賣的好友已經不多,而中行就是其中一個「冤大頭」。

官媒《證券時報》在今早報道事件時引述消息指,負油價的背後,實際是「中行慘遭華爾街圍獵的血腥故事」。報道解釋,銀行為了及時響應客戶交易,會同時擔任經紀商和做市商,因此銀行會到相關的海外交易所用外匯資金進行對沖,意味著若投資者選擇跑路或乾脆破產,中行便要用外匯買單。

中行操作是否有問題?

中行在聲明中強調,「原油寶」產品是由客戶自主進行交易決策,中行是依據「事先約定」完成5月合約的到期處理。所謂的「事先約定」是指什麼呢?中行指,只要市場價格不為負值時,「原油寶」好倉資金不會觸發強制平倉,而在原油寶的交易時間(截至北京時間20日晚上10時)內,5月美國原油合約未出現暴跌,因此對於已確定進入移倉或到期軋差處理的部分,中行將按結算價完成到期處理,不盯市不強平。

簡單而言,中行認為在原油寶交易時間內油價未到負數,所以不會強行平倉,操作合規。但事實上,建行(00939)(滬:601939)及工行(01398)(滬:601398)的類似產品早於到期前約一周已為客戶進行轉倉,如中行真如其所說般「按規矩工作」,那麼中行為何成為了少數中招的機構之一呢?這也是原油寶投資者憤怒的原因。

安里控股主席兼行政總裁黃偉康對《經濟通通訊社》指出,原油期貨操作員通常會在期貨到期前一個禮拜進行轉倉,而避免在最後一刻承受價格快速波動的風險。黃偉康坦言,如果中行做足措施,察覺到原油市場大幅波動,理論上肯定會選擇提前平倉,事件反映原油寶管理人敏感度及紀律性不足,是不專業的表現。

東證衍生品研究院能源化工首席分析師金曉向接受《證券時報》訪問時亦表示,在當前極端市場結構下,中行顯然沒有做到很好的盡責義務。

中行原油寶設計上是否有缺陷?

既然中行認為原油寶管理人對5月合約的到期處理符合規定,投資人要在法庭上向中行索償,將有一定難度。不過,若中行操作真的沒有明顯違規地方,投資人亦可循產品設計存在缺陷進行追索。

金曉向直指,中行的原油寶產品設計有很大問題,「如果沒有產品設計問題,有些事情可能就不會發生」。金曉向指,像美國原油基金(USO)這樣的成熟ETF產品,都會規定提前展期。

負油價會否影響現貨市場及油公司?

期貨市場可以出現負油價,盡管是意料之外,也是情理之中,因為期貨投資者絕大多數並不真的打算交割石油,所以在合約到期前必定要拋貨,甚至不惜倒貼。但在現貨市場,石油公司有資源運油儲油,甚至希望趁機掃平油,所以在理論上現貨油價不會跌至負數水平,波動程度相對於期貨市場亦較為穩定。

黃偉康預計現貨油價合理水平應在每桶40美元以上,所以像中石油(00857)(滬:601857)、中海油(00883)這樣的油股,近期跌幅有限,尤其是中海油維持到8元以上,他認為現價屬較佳吸納時機。

表列中國銀行「原油寶」爆雷時序(香港時間)

撰文:楊英傑

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G