國產替代黃金期 金蝶國際衝上「雲」端

中美爭端持久不斷,企業打壓隨時再臨,為保障自身利益,不少內地企業更願意採用國產軟件。

主營企業資源管理計劃業務及企業雲服務的金蝶國際(00268),旗下產品使用率料會愈來愈高,難怪股價屢屢破頂,兼獲多家大行唱好。

歷時兩年的中美爭拗未見平息,目前在內地使用美國的服務,隨時遭到禁用。為免被人扼住咽喉,愈來愈多內地企業願意轉用國產貨。同一時間,內地新冠疫情或有機會爆發第二波,居家工作,辦公軟件必不可少,都帶動國產軟件的需求。

國產軟件龍頭之一

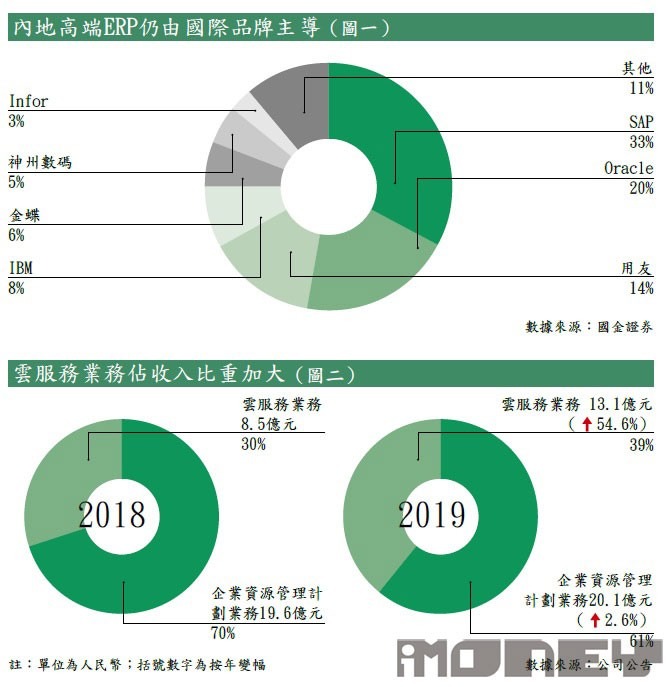

國金證券指出,金蝶是內地企業資源計劃(ERP)的龍頭之一,與用友、浪潮佔領前三席位,市佔率共有78%。然而,目前高端ERP市場,有超過50%市場份額仍由德國SAP、美國甲骨文等國際巨頭佔據(見圖一)。該行預期,明年內地整個ERP市場規模將達381億元人民幣,而金蝶、用友將可乘中美摩擦加劇之機而擴大市佔率。

大和亦認為,金蝶旗下的產品,是其中一個內地有力取代外國軟件商的選擇。該行舉例指,華為在企業層面選用甲骨文的軟件,而目前金蝶已為其取代100項軟件。而雲Cosmic服務收入和雲EAS,均可與甲骨文相容,容許企業可以簡易轉換。

部分定單延至明年

另外,大和又認為,雖然新冠疫情令金蝶部分定單須延至明年,但公司與騰訊(00700)的合作,有助其加強其分銷網絡,並強化其SaaS業務。

美銀證券對內地的軟件行業維持正面看法,認為內地企業在軟件,以及軟件即服務(SaaS)的投放依然較少,與美國比較,分別只佔其6%及4%,但該行指出內地的需求正在增加。

特別是面對新冠疫情,遠程辦公、線上教育、網上購物等,都逐漸成為市民生活的一部分,驅使企業增強雲端建設,以滿足客戶需求。

將專注推動雲業務

申萬宏源更認為,目前已到達國產替代進口的最佳時間,該行預計,隨着金蝶今明兩年加快停售傳統管理軟件,加大力度推動雲業務,料今年整體雲業務的收入增速可達60%,較去年的增速更快(見圖二)。

其中,金蝶的新一代雲蒼穹平台,將得到大力發展。雲蒼穹去年貢獻約6,000萬元人民幣,期內新增130家新客戶,新簽雲合約逾2億元人民幣。申萬宏源指,目前該平台雖未錄得盈利,但料當收入達到10億元人民幣後,將可錄得收支平衡,而此數字或可於2022年達到。

事實上,現時內地大部分雲服務供應商,仍處於投資期。美銀證券補充,雲服務的收入會有滯後,故營運現金是衡量雲服務公司的較佳指標。該行估計,金蝶今年的自由現金流,可按年增10.9%至10.3億元人民幣。

盈利上,由於今年面對多個利淡因素,金蝶盈利料會出現倒退,收入增速亦會放慢。但隨着疫情退卻,以及雲服務逐漸收作,金蝶明年盈利料可回復正增長。

股價走勢上,金蝶是年內的強勢股之一,年初一度受制近兩年於11.3元水平的阻力,惟當疫情放緩,其股價迅即破頂,並以浪高於浪形態持續創歷史新高,年內累計升幅近1倍。買貨可吼前浪頂15元,目前三成回報19.5元,失本月低位13.56元止蝕。

3個月前,大市仍分別被疫情及油價急跌等事件困擾,但組合個別推介,在近3個月成功跟隨大市復甦。《iMarket》推介的阿里巴巴(09988)憧憬打入恒指,《iM潛力股》推介的滔搏(06110)受惠消費復甦,雙雙取得逾一成升幅。國際油價脫離低谷,《報告捉路》建議油價跌定時要留意的中海油(00883),3個月來反彈逾兩成。

「每月智勝股」組合周初,即連環掃入銀河娛樂(00027)、中銀航空租賃(02588)及中國人壽(02628)3股,並且即時取得帳面回報。然而由於大市本周同樣造好,組合平均回報暫落後恒指近1個百分點。大行看好本港樓價之下再唱好本港地產股,使組合暫未低吸新鴻基地產(00016)。

轉載自《iMONEY智富雜誌》

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G