【騰訊績後】騰訊績佳料第四季保持增長勢頭 花旗最牛看734元

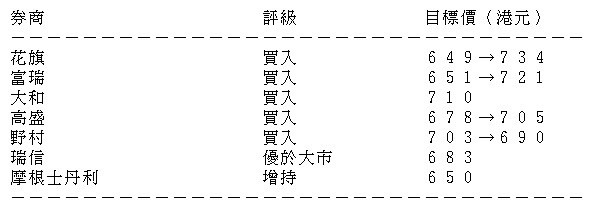

騰訊(00700)周四(12日)公布第三季業績,整體業績勝預期,期內,純利385.42億元(人民幣.下同),按年升89%,而非國際財務報告準則盈利為323.03億元,按年升32%;總收入1254.47億元,按年升29%。券商普遍認為,騰訊季績主要受強勁的線上遊戲收入增長帶動,料第四季將能保持增長勢頭,又認為監管機構的監管並非新的內容,政府仍將保持對互聯網和科技行業的支持,大行高盛、花旗及富瑞齊升目標價,當中花旗最牛看734港元。

(資料圖片)

騰訊第三季智能手機遊戲收入大升61%

騰訊第三季增值服務業務收入698.02億元,按年增長38%。當中,智能手機遊戲收入為391.73億元,按年升61%;個人電腦客戶端遊戲及116.31億元,按年升1.5%。

金融科技及企業服務業務收入332.55億元,按年增長24%,主要來自商業支付及理財平台的收入增長,而企業服務收入的增長放緩,此乃因疫情對線下項目發展及新合同簽訂的後續影響,以及若干IaaS合同的非經常性調整所致。

網絡廣告業務方面,第三季收入213.51億元,按年增長16%。當中,社交及其他廣告收入按年增長21%至177.52億元;媒體廣告收入按年下降1%至35.99億元。

花旗:內地政府仍將保持對互聯網和科技行業的支持

花旗報告指出,騰訊季度業績穩健,因手遊收入強勁,並預計動能將會在第四季度持續,維持「買入」評級,並將目標價由649港元上調至734港元。花旗預計,第四季度手遊收入將按年增長52%,社交廣告收入增長21%。

花旗指出,騰訊開放的平台適用於現在的監管框架,公司總是擁抱競爭,並將繼續與監管機構緊密合作以確保合規,基於互聯網公司逐步發展壯大,監管並不是新的內容,政府仍將保持對互聯網和科技行業的支持。該行分別上調公司2020-22年每股盈利預測2.7%、6.2%和6.1%。

富瑞在報告中指出,騰訊第三季業績符預期,維持「買入」評級並將目標價由651港元上調10.8%至721港元。該行料,公司手遊表現令人驚喜,預計第四季在季節性不利的情況下仍將保持彈性。廣告業務方面,該行預計,第四季電商高峰季節將有利於公司在社交廣告上的連續收入增長。

大和:PC端遊戲收入中止連續9個季度下跌 表現令人驚喜

大和發表研究報告指,騰訊第三季總收入勝預期,主要受強勁手遊收入增長帶動,預期市場對遊戲業務的強勁增長勢頭反應正面。該行維持其「買入」評級,目標價710港元。

大和指,騰訊第三季的遊戲業務收入增長主要受《和平精英》、《王者榮耀》及海外遊戲的強勁表現。大和續指,騰訊PC端遊戲收入亦中止連續9個季度的下跌,按年錄得1%的增長,表現令人驚喜。

野村報告指,騰訊第三季業績勝市場預期,主要受強勁手遊收入及PC端遊戲收入帶動,將其目標價由703港元輕微下調1.84%至690港元,維持「買入」評級。

野村預計,騰訊第四季手遊收入按年升48%,2021年將推出《英雄聯盟》手遊及《地下城與勇士》,料其業績將紮實。

第三季金融科技及雲業務收入按年升24%,略遜於該行預期的26%增幅,主要由於雲業務收入受疫情影響而較低。至於金融科技業務,該行指,第三季付款量按年升30%,主要受商業付款日活躍用戶及交易金融增長。野村將其2020及21年收入預測上調1%、每股盈利預測分別下調1%及上調2%。

表列券商對騰訊最新評級及目標價

撰文:經濟通採訪組

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w