【騰訊績後】大行憂慮騰訊加大投資將拖累盈利表現 紛紛削目標價

重磅科技股騰訊(00700)周四(20日)公布首季業績,期內收入及純利分別為1353.03億元(人民幣.下同)及477.67億元,分別按年升25.21%及65.31%,均勝市場預期;不過以非國際財務報告準則(non-IFRS)計算,純利按年升22%至331.18億元,遜於市場預期。騰訊表明,計劃將今年新增利潤用作投資,包括在企業服務、遊戲及短視頻內容。然而,一眾大行均憂慮此舉會拖累盈利表現,紛紛削其目標價。

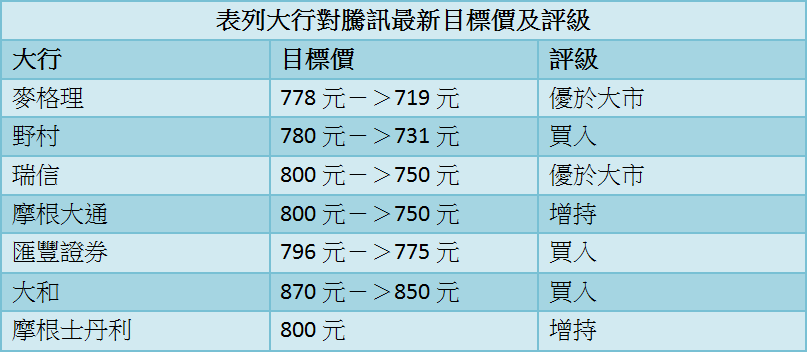

大和料加大投資將影響今、明兩年利潤率1至2個百分點

大和表示,騰訊首季收入及盈利表現並無驚喜,公司計劃加大三個策略領域的投資,估計會影響今、明兩年利潤率1至2個百分點,惟認為在雲服務需求強勁及豐富的遊戲儲備帶動下,騰訊下半年收入增長能見度提升,預期騰訊今年總收入按年增長22%,手遊收入則升17%,並下調騰訊2021至23年盈利預測2至8%,雖重申對其「買入」評級,並為該行首選股之一,但將目標價由870港元,下調至850港元。

野村削今年非通用會計準則純利預測9%

野村指,騰訊首季收入大致符合預期,盈利表現略低預期。期內遊戲、金融科技及雲業務的升幅令人驚喜,其中遊戲收入按年增長15%,較該行預期高3%;手機遊戲及個人電腦客戶端遊戲收入分別按年升19%和1%,分別較該行預期高出2%和6%。

不過,考慮到公司在SaaS、線上遊戲及短視頻三項額外的戰略投資,故將騰訊今年非通用會計準則純利預測削減9%,並料騰訊今年盈利增長約19%,重申「買入」評級,但下調目標價6.28%,由原來的780港元削減至731港元。

瑞信料騰訊增加投資後或遭令市場降低盈利預測

瑞信同樣認為騰訊首季收入符預期,但經調整盈利略遜預期,並下調公司今、明兩年盈利增長預測5%及4%,以反映數個領域的投資,並預期市場會因應騰訊開支增加及變現減慢而降低其前景預測,但相信不會影響騰訊長遠在遊戲管道及將微信生態圈變現的潛力,維持「優於大市」評級,但將目標價由800港元,降至750港元。

摩通料騰訊經調整純利增長放緩 股價受壓

摩根大通亦認為,騰訊計劃加大企業服務、遊戲及短視頻的投資,預期將令今年經調整純利增長放緩至12%,考慮到今年利潤有負面調整,故將目標價由800港元,削減至750港元,維持「增持」評級。

摩通指,由於投資者下調其盈利預測,估計騰訊近期股價將受壓,但認為公司仍優於其他互聯網同業,主因騰訊未來數季將進入遊戲推出周期、廣告收入增加,以及金融科技及企業服務增長強勁等。

匯證削今年經調整盈利預測13%

匯證就指,騰訊首季業績符合預期,但公司將會今年部分利潤在企業服務、遊戲業務及短視頻業務等方面作加大投資,下調今年經調整純利預測13%,以反映更多的開支成本,將其目標價由796港元下調至775港元,重申「買入」評級。

表列大行對騰訊最新目標價及評級

撰文:經濟通採訪組