周大福股價大幅回吐 大行憂銷售增長放慢

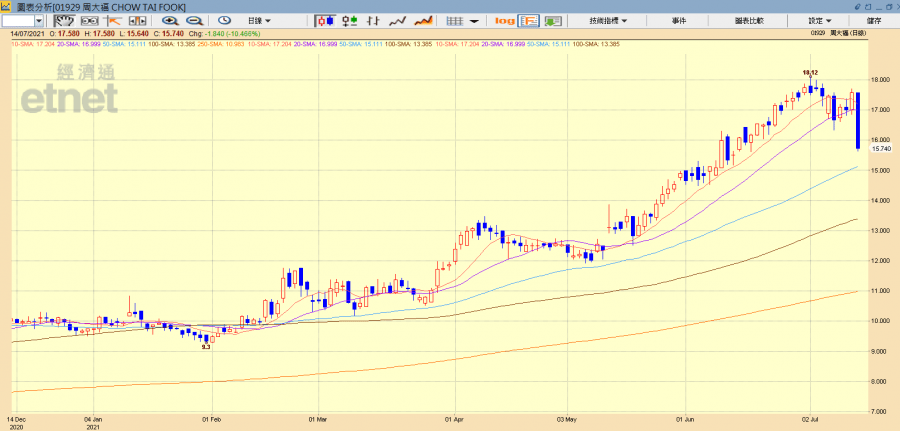

周大福(01929)公布,截至今年6月底止第一季度的零售值較去年同期增長69.8%。其中,香港、澳門及其他市場零售值按年增長76.2%,佔集團零售值的10.9%;而內地零售值增長69.1%,佔集團零售值的89.1%。第一季度,港澳地區的同店銷售按年增長110.4%,而內地市場同店銷售增長42.8%。銷售數據向好,然而大行摩根大通認為分析認為,周大福數據反映6月同店銷售增長放緩,故維持「中性」投資評級,周大福股價最新(3:19pm)跌10.24%,報15.78元,穿十天平均線(17.208元)及廿天平均線(17.001元)。

周大福6月底止第一季度零售值按年增長69.8%。(Daren攝)

周大福公布,儘管內地與香港的主要過境口岸仍然關閉,香港及澳門的同店銷售表現持續復甦。此乃受惠於本地消費需求有所改善及低基數效應。季內香港的同店銷售增長為49.6%,而澳門則由於過境口岸重開後遊客消費有所反彈,同店銷售錄得1602.2%的增長。

按產品劃分,周大福珠寶鑲嵌、鉑金及K金首飾的的同店銷售,港澳市場按年增長65.1%,內地增2.7%;而港澳市場黃金首飾及產品同店銷售增長163.7%,內地增65.5%。

季內,集團於內地淨開設259個零售點,包括淨開設239個周大福珠寶零售點(當中淨關閉2個直營店及淨開設241個加盟店)。

摩通:未來數季股價或有下行風險

摩根大通研究報告表示,對周大福的產品組合日益感到憂慮,認為黃金產品佔總銷售由去年首財季的60%增至今年同期約71%,屬不利發展,或令公司利潤率壓力較市場預期更嚴重,加上第二季度競爭加劇,市場或需下調周大福 2022全年度盈利預測,目前摩通的預測數字已較彭博平均預估低7%。該行維持周大福「中性」投資評級,目標價為13.5元。

摩根大通報告指,周大福首財季內地同店銷售按年增長近43%,反映6月增長放緩至大約30%,而6月零售值增長亦減慢至55%。首財季營運數字公布後,摩通對周大福的股價走勢更審慎,認為在缺乏正面催化劑下,未來數季,周大福股價或有下行風險。

報告提到去年黃金產品去庫存的一次性收益,今年將不復見,營運槓桿或不足以抵銷毛利率收窄的影響,雖然摩通對周大福長期策略及品牌質素有信心,惟對短期前景審慎,擔心公司將門店擴張至低線城市,會令其利潤率受壓,儘管今年香港業務表現可望好轉,但因旅遊業復甦需時,相信改善幅度不會太明顯。

野村:調高目標至20.4元,重申買入評級

然而,野村證券發表研究報告表示,周大福截至今年6月底止首財季內地同店銷售按年升42.8%,基於本地消費反彈及低基數效應,港澳同店銷售按年大增1.1倍,表現領先同業,該行上調周大福目標價15.9%,由17.6元調高至20.4元,重申「買入」評級。

周大福股價跌穿十天及廿天平均線(經濟通HV2系統截圖)

期內,集團在內地淨開設259個零售點,超額完成全年淨開700多個零售點的目標。 該行表示,電子商務和智能零售的應用加速集團內地同店銷售增長,智能零售於首財季的零售額按年增長1.6倍,佔內地業務總零售額的9.5%,基於同店銷售持續強勁及開舖速度快於預期,該行將其2022年度內地同店銷售及收入增長預測調高至10%及23%。

該行又指,周大福2022年度首季度港澳實現同店銷售增長49.6%及1602.2%,受惠於澳門邊境重新開放後的低基數效應及遊客消費沉寂。按產品劃分,珠寶鑲嵌、鉑金及K金首飾的港澳同店銷售升65.1%,黃金首飾及產品的港澳同店銷售升 1.64倍。該行對香港市場復甦維持樂觀看法,基於澳門邊境重新開放後強勁的反彈勢頭,通關是市場復甦的催化劑。

撰文:經濟通採訪組、市場組