【能源革命】國策扶持料續利好新能源股 可留意龍源電力

大市近期非常波動,不過資金依然氾濫,只是資金避開指數成分股,轉而炒作更有前景及有政策扶持的板塊,建議大家可以留意新能源股。

龍源電力延慶1.6兆瓦屋頂光伏電站(圖片截取自官方網站)

近期新能源行業有何政策?

「全國碳排放權交易」機制終於在2021年7月16日正式啟動。政策為實現中國二氧化碳排放在2030年達到「碳達峰」、2060年達到「碳中和」的目標。2020年12月召開的中央經濟工作會議及今年兩會政府工作報告,均將做好碳達峰、碳中和有關工作列為今年的重點任務。

據統計,納入首批碳市場覆蓋的企業,碳排放量逾40億噸二氧化碳,意味中國的碳排放權交易市場一經啟動,即成全球覆蓋溫室氣體排放量規模最大碳市場。

上海環境能源交易所總經理劉傑日前在接受《中國證券報》採訪時表示,在全國碳市場啟動後,還需進一步加強頂層設計,細化建設路線圖和時間表,盡快推動《碳排放權交易管理暫行條例》出台;進一步擴大市場參與行業和交易主體範圍,豐富交易品種和交易方式,引進更多投資者,適當提升碳市場流動性和活躍度;推動配額市場和自願減排市場統一,發揮自願減排市場和配額市場協同效應,實現全國碳市場規模化、規範化發展。

另外,國家主席習近平早前亦要求2030年非化石能源佔一次能源消費比重達到25%左右、風電太陽能發電總裝機容量達到12億千瓦以上等任務。本年全國風電、光伏發電發電量佔全社會用電量的比重達到11%左右,後續逐年提高,到2025年達到約16.5%。

行業發展潛力有多大?

根據中國碳論壇及ICF國際諮詢公司共同發布的《2020中國碳價調查》研究結果顯示 ,2025年全國碳排交易體系內碳配額價格預料將穩定上升至每噸71元人民幣,全國碳排放權配額市場總規模將達至2840億元人民幣。以8個地方試點的交易活躍度中間水平1%保守估算,未來中國年碳排放配額現貨交易額潛力將超過21億元人民幣。

根據《風能北京宣言》,提出年均新增裝機5000萬千瓦以上。2025年後,中國風電年均新增裝機容量應不低於6000萬千瓦,到2030年至少達到8億千瓦,到2060年至少達到30億千瓦。國家發改委能源研究所預測,到2050年,中國非化石能源佔消費比重將提升至78%,其中風電將佔到能源消費的38.5%,成為絕對的能源主力。再者,內地近期紛紛推出多項政策促進再生能源發展,反映碳減排大勢所趨,風、光新能源潛力巨大。

大行又點睇?

摩通發表研究報告,指現時對龍源電力(00916)的催化劑為,完成在A股進行後門上市的程序,以及在資產注入方面的明確性較高,現時龍源為風力及太陽能發電場板塊中的首選,該行上調龍源電力2021至2023年度盈利預測1%至11%,並上調大唐新能源(01798)2021至2023年盈利預測27%,又指大唐新能源現時的正面催化劑,為潛在的企業行動及吸引部分成長型基金投資。該行將龍源電力目標價上調25%至17.5元。

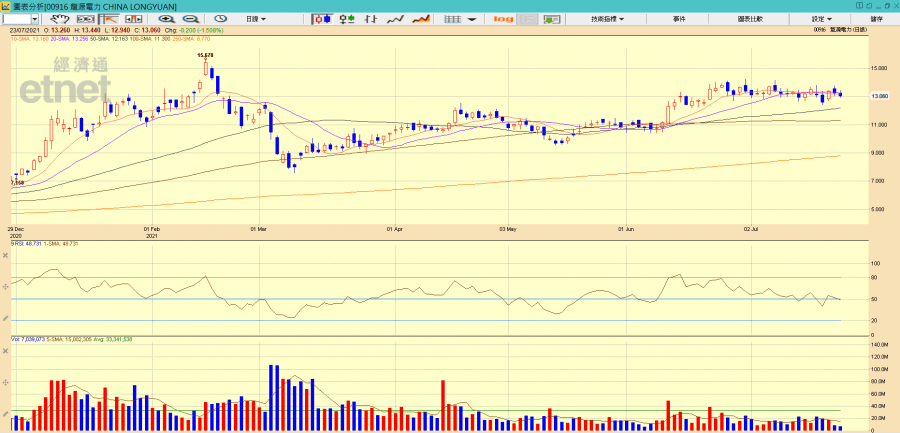

龍源電力日線圖走勢。(經濟通HV2系統截圖)

何以選擇龍源電力?

新能源發展屬於中國,甚至全球國策,發展前景毋庸置疑。不過,何以選擇龍源電力作投資選擇之一?

其一,今年初公司宣布併購內地平莊能源(深:000780),當中龍源今次建議以換股方式或現金吸收平莊能源,其中包括因此而發行A股回歸內地上市。上月國資委原則同意公司吸收合併平莊能源的總體方案,若本次交易順利完成,公司將實現A+H兩地上市,打通香港與內地股權融資管道;A股新能源股估值普遍較H股高,甚至借此提高估值。

其二,公司業務數據穩定增長。今年首6個月,集團累計完成發電量3310.6萬兆瓦時,按年增長22.96%。其中,風電增長20.35%,火電增長32.62%,其他可再生能源發電量增長1.35倍。

其三,公司龍頭優勢顯著。公司風電小時數高於全國平均值。從2018至2020年,公司風電利用小時數分別為2209小時、2189小時及2239小時,均超出行業100小時。去年公司風電利用小時數較去年同期提高50小時,按年增長2.28%,較全國平均142小時為高。

其四,估值合理。根據市場預測,以現價約13.2元計算,其預測市盈率約14至15倍,而預測巿盈率距離中位數約1.6個標準差。預測PEG比率(兩年)為0.68,反映估值並不昂貴,綜合而言處於合理區間。

甚麼位置買入?

以圖表觀之,其於6月開始築起「平台」,即使近期大市走勢差,恒指大插,股價從未打穿「平台」,反映股價強勢,甚至是「有心人」有意「托價」,惟市況較差,建議分注吸納。第一注建議於12.9元至13元買入;第二注建議於12.5至12.6元買入,但連續兩日收穿12.2元則止蝕,暫且以平均目標價15元為上望目標。

撰文:經濟通通訊社記者 鄧經書