集裝箱運價飆升經濟復甦 航運股高位續受追捧

過去一年受惠於環球經濟在疫情中復甦,航運需求持續上升,且集裝箱運價飆升,相關公司固然盈利飆升,接連發盈喜,航運股股價亦水漲船高,其中東方海外(00316)及太平洋航運(02343)年初至今股價更升逾一倍半,今又據報Delta變異病毒在幾個國家的加速傳播,導致全球集裝箱周轉率放緩,加上在美國購物旺季到來之前零售商訂單不斷增加,加大全球供應鏈面臨的壓力,從中國至美國的集裝箱運價已漲至每40英尺箱子2萬美元以上的新高,看來航運股又可以再炒一轉。

航運股受惠於集裝箱運價飆升,以及經濟復甦航運需求上升,股價水漲船高。(東方海外網頁)

中國赴美集裝箱運價急漲一倍

另據《路透》引述海運諮詢公司Drewry的董事總經理Philip Damas稱,7月下旬和本周在中國南部沿海地區發生的颱風也帶來影響,這些因素已將全球集裝箱運輸變成了一個高度混亂、供應不足的賣方市場,在這個市場上,航運公司可以收取正常價格的4至10倍來運輸貨物。他預計,這種「極端運價」將持續到2022年的中國農曆新年。貨運追蹤公司Freightos表示,中國至美國東海岸航線每個集裝箱運價比一年前攀升了逾500%,本周達到20804美元。相比之下,7月27日的價格為略低於11000美元。數據顯示,從中國到美國西海岸的費用略低於20000美元,而中國至歐洲的最新費用接近14000美元。

多隻航運股接連發盈喜

其實,集裝箱運價上升已非近月的事,早於7月初已有多間航運相關公司就上半年業績發盈喜或公布亮麗營運表現,主要受惠於環球經濟在疫情中復甦,航運需求持續上升,且通脹、貨櫃短缺和港口飽和等因素俱在,帶動集裝箱運價飆升,而作為航運運價指標的波羅的海指數(BDI)亦水漲船高,年內漲幅逾倍,更創11年以來新高。

東方海外估計,第二季總貨運量按年升15.4%,帶動收入升1.19倍至34.68億美元;半年總貨運量則升19.5%,收入增長1.08倍至64.86億美元。中遠海控(01919)則公布,預計截至6月30日止中期純利約370.93億元人民幣,比去年同期增加約31.6倍,扣除非經常性損益的淨利潤約370.21億元人民幣,按年增近41倍。集團指,純利上升主因期內集裝箱航運市場持續向好,中國出口集裝箱運價綜合指數(CCFI)均值為2066.64點,與去年度同期相比增長1.34倍。中國外運(00598)亦預料,中期多賺65至85%,達20.1至22.53億元人民幣,主要因為空運通道及海運代理業務量增長理想。另太平洋航運於7月尾公布,中期純利1.6億美元,去年同期錄得虧損2.22億美元,期內營業額11.42億美元,按年升67.57%,基本溢利1.5億美元,主要受益於乾散貨運租金持續強勁增長。

摩通料運費上升周期持續

航運股近月亦有大行唱好。摩根大通發表研究報告指,過去幾個月航運板塊急升,建議投資者繼續關注該板塊的升勢,料近期運費上升周期應會繼續,尤其是長途航線。該行將中遠海控目標價由18.5元上調62.2%至30元,維持「增持」評級;將東方海外目標價由224元上調47.3%至330元,維持「增持」評級。該行又指,上海出口集裝箱運價指數(SCFI)繼續上升並觸及歷史高點,年初至今已上升142%,認為還有上升空間。富瑞則指,隨著即期運費繼續創下歷史新高,該行上調東方海外目標價,由原來的166元升至206元,重申「買入」評級。

目前,全球經濟逐步復甦,惟新冠變種病毒的威脅仍在,在航運需求反彈及港口或需加強檢疫下,預期航運價格於今年餘下時間仍高位運行,航運股料可續受惠。惟有分析指油價上漲是下半年航運股的主要風險,憂慮油價下半年持續上升,將蠶食航運公司的利潤,而上半年利潤未完全反映,加上航運股累積頗大漲幅,且下半年業務或未如上半年,現價高位吸納航運股仍要較審慎。

受眾多利好消息刺激,航運股今日(6日)普遍持續上升,東方海外升2.86%收報168.8元,中遠海控升4.82%收報13.48元,太平洋航運漲3.03%收報3.74元,中國外運亦升1.06%收報2.87元。

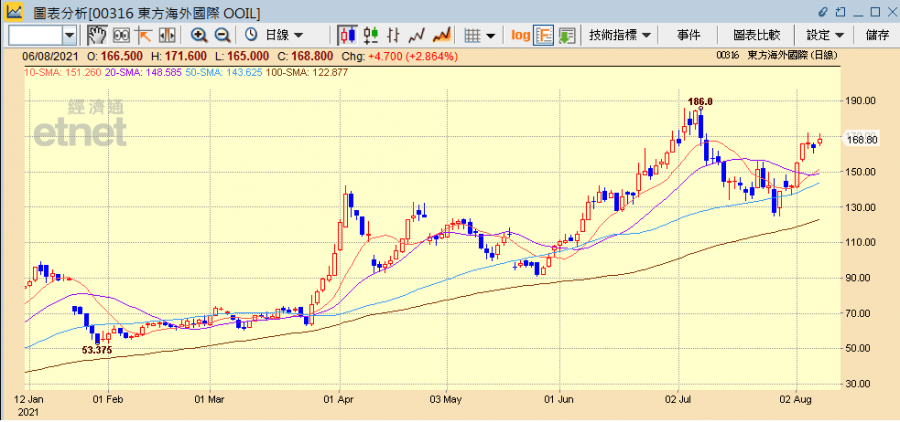

東方海外今日升2.86%收報168.8元。(經濟通HV2系統截圖)

撰文:經濟通市場組