《美團點評》美團交叉銷售推動重估 技術形態有望反彈

美團(03690)公布,截至今年6月底止半年淨虧損82.05億元人民幣,而上年同期淨利6.31億元人幣,每股虧損約1.38分人幣,不派息。

期內,收入為807.75億元人幣,按年升94.75%。非國際財務報告準則計,經調整虧損61.09億元人幣,而上年同期淨利25.02億元人幣。經調整EBITDA為虧損36.23億元人幣,而上年同期為淨利26.52億元人幣。單計第二季,美團虧損33.57億元人幣,而上年同期淨利22.1億元人幣,但仍勝市場預期;每股虧損約0.56元人幣。

(圖片截取自美團官方網站)

盡力實現「共同繁榮」

美團表示,市監局的反壟斷調查仍在進行中,現階段無法估計調查結果,有可能被要求改變經營慣例,亦有可能面臨高額罰款。美團承諾將提高外賣騎手福利,以作為實現「共同繁榮」的措施之一。集團認為,外賣騎手和業務部門都在儘力回饋社會給予的信任,並承擔更多社會責任,公司將繼續為生態系統的所有參與者創造更大價值,並促進整個社會的共同富裕。

大和下調目標維持買入

大和發表研究報告指,美團第二季業績超出預期,主要驚喜主要來自高於預期的外賣整體交易額和新業務所帶來的收入,新業務虧損低於預期和新交易用戶增長。儘管在騎手成本、數據收集等方面仍然存在不確定性,但認為乘客成本上升可以被2022至2023年外賣經濟效益進一步改善所抵銷,而交叉銷售機會或推動重估該股票,該行重申美團「買入」評級,但將其目標價由425港元,下調17.6%至350港元。

美團中期業續欠佳,惟股價不跌反升。(經濟通HV2系統截圖)

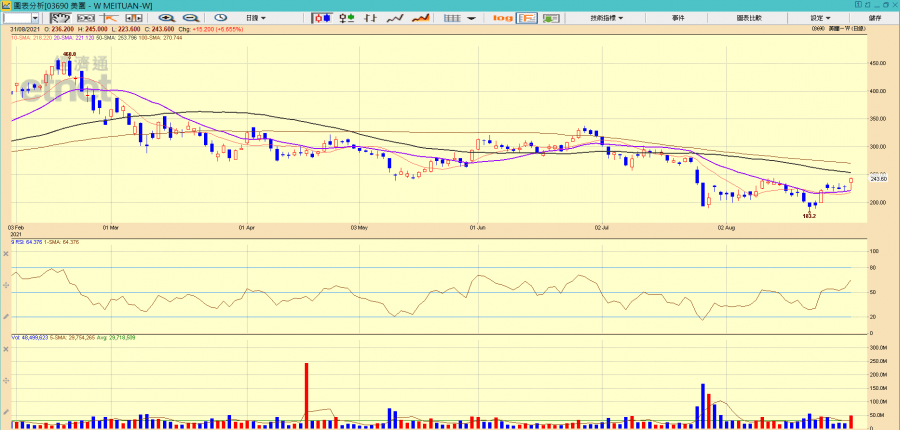

美團H股現價升6.3%,報242.8元,以現價計,該股暫連升2日,累計升幅7.91%。該股成交約4468萬股,涉資104.74億元。盤中高低位分別為245元及223.6元。

技術上,美團日線圖走勢與9RSI呈雙底背馳形態,8月20日低見183.2元後回穩,上周一(24日)進一步向上突破,並重上200元水平,其後處於20日線(221.09元)以上橫行整固,今日觸底後呈單日轉向,並逼近50日線(253.784元),若可突破於244.4元的近期橫行區頂收市,短期有望作進一步反彈,量度目標為305.6元。

撰文:經濟通通訊社市場組