《古臣雙周記-古臣》風雨飄搖欲求穩 蒙牛粵投夠穩陣!

魚缸呢期風雨飄搖,不過總有潛力股可以部署,呢期阿臣留意到兩間公司可以搞搞佢!

(蒙牛官網截圖)

首先係蒙牛(02319)!經歷疫情後,群眾對健康意識增強,加上目前神州力推「三孩生育」政策,而公司業務覆蓋多種乳製品,包括液體奶(乳飲料及酸奶)、冰淇淋及其他乳制品(如奶粉、奶酪等),理論上係最受惠嘅公司之一,因為除咗飲奶粉,乳制品幾乎陪伴小朋友整個成長期,加上消費力持續提升,相信呢啲因素會俾到公司,甚至成個行業一個新發展機遇。再者,神州於2020年嘅人均乳制品消費量同其他發達國家相比相當低。澳洲、新西蘭、英國平均每人消耗量約146KG、126KG、114KG,但神州只有21KG,反映行業依然有好大增長空間!

五年目標彰顯管理層信心

公司亦提到目標係未來五年將業績翻倍,提出目標到2025年「再創一個蒙牛」,意味未來5年銷售額翻一番,年複合增長約14.9%;同時2025年鮮奶、奶粉、乳酪業務銷售額均破百億元。審視公司業績,2020年公司嘅奶粉、鮮奶、乳酪(含黃油)銷售額分別為45.7億元(其中貝拉米佔10.3億元)、14億及8億元,同期妙可藍多乳酪收入20.7億元;因此未來5年,奶粉、鮮奶、乳酪業務年複合增速分別需要達到17%、48.2%、28.4%;而其他業務嘅年複合增速則要達到12.6%,彰顯管理層嘅信心!

蒙牛估值合理

再望下估值。目前預測市盈率約27倍,距離中位數僅高約0.7個標準差,估值合理;預測市銷率及市帳率分別約為1.67倍及3.85倍,同樣處於近4年內嘅合理區間。根據《彭博》數據,預期公司今後4年(2021至2024年)嘅純利年複合增長率約為13.83%,以此規模嘅企業而言,增長可以收貨,亦非常合理。此外,《彭博》綜合分析師預測,未來1年平均目標價約55.21元;91%分析師亦予公司「買入」評級。

蒙牛股價走勢亦明顯好強,恒指在最近兩個月跌約半成,但蒙牛就可以逆市升約一成六,反映趨勢非常好,出現破頂之勢。再望埋CCASS,頭十位券商持貨越見集中,但市場參與者逐漸減少,阿臣覺得屬於其中一個利好後市走勢嘅格局。阿臣建議分兩注買入,第一注約49銀,第二注約45銀,先上望54銀先,但收穿40銀就要走佬!

蒙牛今年以來表現跑贏大市。(經濟通HV2系統截圖)

粵投列入觀察名單

跌市之下,想搵番啲穩陣嘅收息股保本,粵海投資(00270)就係一個唔錯嘅選擇。根據今年中期業績,粵投水資源項目(即供水、污水處理服務、建設服務等)收入佔總收入58.76巴仙,其次係物業投資及發展佔24.17%,道路收入佔7.97%。

香江政府同廣東省政府到2023年?香江供水協議,喺今年、2022年同2023年,每年基本水價分別係48.86億銀、49.5億銀同50.16億銀,呢筆收入係有保證嘅。雖然今年實際水價因為疫情關係而凍結喺2020年水平,但經濟復甦後再續協議應該唔會有咁嘅安排。另外,神州發改委同住建部對水供應嘅新規會喺下個月1號生效。水費重置周期會由三年至四年縮短至三年,而計算程式則會以回報成本為基準,變相有利集團喺深圳、東莞及旗下公司在中國多地水資源項目提升回報。

粵海投資揸住粵海置地(00124)近74%股權,近排粵海投資股價持續向下,相信唔多唔少都同內房板塊下挫有關。事實上,粵海置地只踩中一條紅線,近排仲用約122.79億港紙投得廣州三幅地皮做綜合發展,反映有一定資金實力,但唔使太擔心。粵海投資仲維持緊跌勢,可以等確認向上訊號出現後先入市,寧願賺少啲,都唔好賺息蝕價。古臣會將佢列入觀察名單。

粵海投資仍處跌勢,可待買入訊號出現後再入市。(經濟通HV2系統截圖)

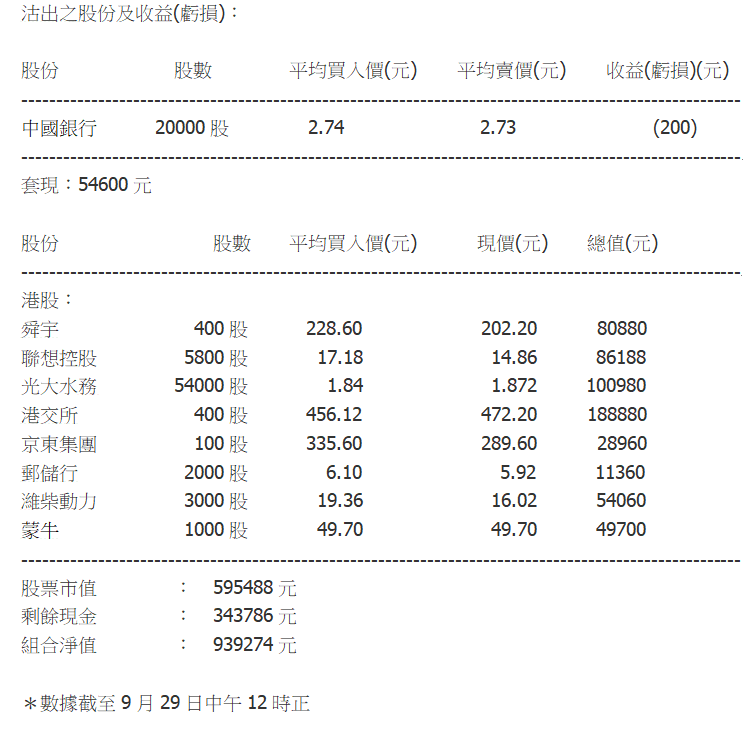

個倉方面,阿臣就買入第一注蒙牛,但內銀股就沽出中國銀行(03988),因為中行股價行得太慢又唔算強勢,持有郵儲行(01658)已經好足夠!