【股王績後】騰訊獲多間大行升目標價 看好新遊戲能持續推動增長

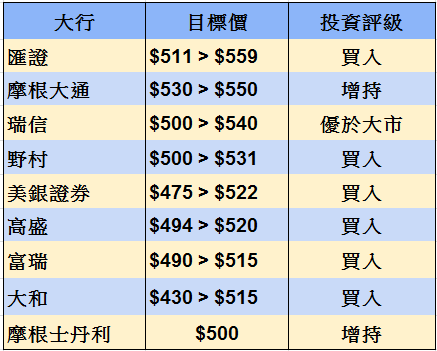

當市場在新冠肺炎的陰霾下顯得蕭條,但股王騰訊(00700)在疫情下卻受惠不少,首季業績亮麗,當中網絡遊戲收入增長31%,手遊收入更大增64%,成為疫情下的大贏家。基於騰訊首季業績勝預期,多家間大行均上調其目標價,最高看至559元。

其中,大和對騰訊娛樂帝國的實力感樂觀,雖然金融科技與商業服務(FBS)及廣告業務受線下活動中斷影響,但收入及盈利的恢復力度較預期強。該行又相信,小程序及企業軟件的流量激增,長遠將可推動由線下轉向線上的行為,同時線下活動恢復,將有利社交廣告及金融科技業務維持上升趨勢。

夏季推出新手遊成增長催化劑

雖然今年首季騰訊並沒有新遊戲推出,但受惠中國及世界各地封城,用家的上線時間大增,手遊收入仍按年大增64%,大和指證明重點遊戲項目的強勁變現能力,預期一些重磅手遊遊戲如《地下城與勇士》及《英雄聯盟:激鬥峽谷》將於夏季發布,將有助帶動第二季網絡遊戲收入按年增長39%。

除了中國的業務外,高盛相信疫情令遊戲業務在全球範圍內擴展,用戶花費的時間持續轉移至線上。同時,隨著騰訊期望通過國際的開發商共同開發全球流行的遊戲,進一步擴大集團的國際影響力,騰訊已轉變成一個全面的全球娛樂平台。

野村則指,騰訊第一季度產生強勁的遞延現金收入,加上新遊戲將推出,該行料全年整體網上遊戲收入按年升31%,並上調其2020年收入及每股盈利預測2%,瑞信亦上調騰訊2020及2021年度盈利預測8%及4%。

騰訊多元化廣告客戶使其優於同業

騰訊的遊戲和社交廣告業務穩健,但雲計算和支付業務方面仍呈弱勢,幸而能被抵銷,匯證指,在4月的最後一周,平均每日商業交易恢復到2019年末的水平,因此認為其金融科技服務收入將在未來幾個季度加速增長。

廣告業務方面,野村認為,騰訊的社交廣告有較多元化的廣告客戶,相信能在行業困難的環境中保持彈性,而大多數廣告客戶基於微信無與倫比的覆蓋率,仍視其為高級營銷渠道。料騰訊全年廣告收入按年升23%,當中受社交廣告34%增長帶動,增幅較同業多。

富瑞又看好騰訊強勁的技術能力,能為商戶提供高投資回報率,並預期網上廣告收入在短期不利因素下,仍能錄得按年20%增長。

撰文:採訪組

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G