【QQ績後】騰訊業績有驚喜獲多間大行升目標價 最牛看655元

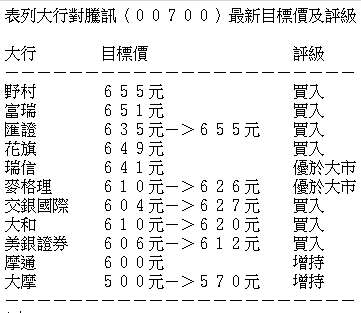

「股王」騰訊(00700)周三(12日)放榜,在手遊業務收入強勁帶動下,今年第二季純利按年大增37%,創季度新高。多間大行齊齊讚騰訊業績有驚喜,紛紛上調其目標價,其中匯豐證券看法最樂觀,預期下半年遊戲業務可延續強勁增長勢頭,上調騰訊目標價至655元,為全城「最牛」。

匯證指,基於騰訊強勁的業績表現,以及提升廣告平台及新遊戲的貢獻,將騰訊2020至22年度非通用會計準則盈利調升1%至22%,並料遊戲業務的遞延收入增長加快將可抵銷疫情的影響,其他17個可變現的遊戲亦可抵銷《地下城與勇士》手遊延遲的影響,而管理層亦指部分遊戲在技術改善及疫情後將可取得更多用戶,維持「買入」投資評級。

大行料騰訊第三季手遊收入增長介乎40%至55%

至於摩根士丹利則最積極,上調騰訊目標價14%至570元,維持「增持」評級,原因是預期下半年公司收入增長將正常化,第三季遊戲收入將按年增長26%,其中手遊收入增40%,惟公司自8月底起將推出更多新遊戲,故第三季銷售及推廣開支估總收入比率料增至的6.5%。另一美資大行花述則料騰訊第三季手遊收入將按年增長55%至376億元人民幣。

美國封殺Wechat增業務不確定性

騰訊旗下海外版微信Wechat早前遭美國封殺,儘管騰訊管理層於業績會議中表明,相關制令只針對在美國的Wechat業務,並非公司其他在美業務。然而,瑞信認為,儘管Wechat與中國版的微信是不同的應用程式,而騰訊在美國市場收入亦僅佔整體不到2%,惟美國監管方面的不確定性,以及集團廣告業務前景疲弱,短期內料會引起市場關注及討論。

大和同樣認為中美緊張關係將增加微信業務的不確定性,惟騰訊美國業務的收入佔比少,因此在下半年發布新遊戲前,公司股價出現回調都是入市的時機,重申「買入」評級,更升目標價至620元。

不過,野村則力撐美國對Wechat實施制裁對騰訊在中國的業務,包括微信影響不大,且騰訊在海外市場發行網絡遊戲不像在國內般需依賴微信發行,故不會受到影響,相信美國禁止Wechat將對騰訊的財務影響很小。惟受疫情防控措施對遊戲業務和廣告業務的正面影響漸消退,該行預期騰訊下半年收入增長或會放緩,料按年增長23%,其中網絡遊戲收入料增26%,對比上半年為按年增長36%,目標價續看655元,與匯證一致,同為所有大行中最高。

撰文:採訪組

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G