低碳時代高增長 金風科技隨風起揚

今年新能源當道,估計長遠而言仍是全球大部分地區的大趨勢,不妨選內地以至全球風電機組製造商龍頭金風科技(02208)。

(CNS資料圖片)

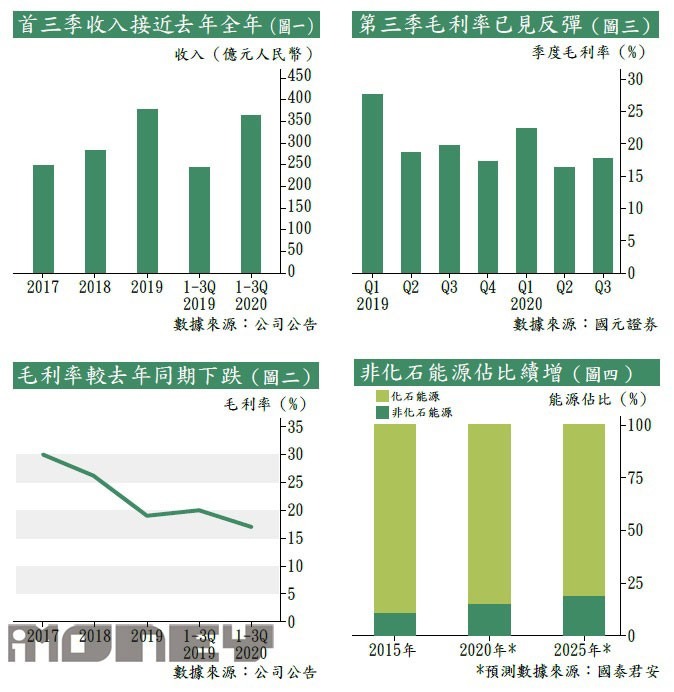

歐洲及中國等地均著手減排減碳,令新能源板塊一齊炒上,其中以風電為主打的金風科技,自然亦受惠。今年首9月金風科技收入370.3億元(人民幣,下同),按年增加49.7%(見圖一),同期毛利率為17.3%,按年跌3個百分點(見圖二),而公司首9個月純利按年增30%至20.7億元。

收入及現金流入均改善

單看首三季數據已相當不錯,如果單看第三季,業績更是驕人。公司第三季收入及純利分別達到176.1億元及7.9億元,兩者按年增95.6%。公司業績增長,自然主要是受惠於2020年風電的搶裝潮,集團首9個月對外風機銷售容量達到8,316MW,按年增58.6%。

2S機型仍是公司銷售的主力機種,銷售容量達到7,009MW,而3S/4S機型則佔774MW,6S/8S則為344MW。在銷售增加的同時,應收帳款的管理亦有改善,經營淨現金流入在首三季按年增459%,應收帳款周轉天數按年減47日。

產品結構料趨向高毛利

雖然公司首三季毛利率按年下跌,但第三季已按季上升1.32個百分點至17.1%(見圖三)。毛利率下跌主要是由於整機業務的佔比增加,不過今年國元國際預期公司毛利率有望持續改善。 首先,現時2S交付產品的佔比較高,達到84%,未來將降至50%左右,在2021年交付結構中,低毛利產品佔比將大幅降低。另外,2021年交付的海上風電項目,毛利率將高於現有產品組合,加上公司現時通過平台化模塊設計,新產品成本有望降低。

截至今年9月底,金風科技外部在手定單達到15,620MW,其中待執行定單為14,046MW,已中標未簽合同定單為1,574MW,國元證券預計2021年風電行業新增裝機達到30GW,公司2020年出貨量約10GW,仍有擴張的空間。

技術水平於世界屬領先

當然,長遠而言仍要看行業是否能持續發展。根據英國石油公司的預測,可再生能源佔全球一次能源消費的比重預測將由2018年的4.7%提高到2025年的7.8%,在最樂觀情況更能達到12.4%,其中根據中國政府的計劃,2025年將提高非化石能源消費比重不低於20%(見圖四),國泰君安預計2021年至2025年內地每年的新裝風機將達到30GW到40GW,假如要在2060年達到碳中和的目標,2021年至2025年每年的新裝風機要增至50GW到60GW。

現時,金風科技為中國最早進入風機製造的企業之一,連續9年成為內地市佔率最大的風機製造商,於去年在全球亦排行第三,反映公司的競爭力。國泰君安指,公司2S、3S/4S、6S/8S系列的風機都有專利,特別是直驅永磁(Permanent Magenet Direct-Drive)等技術,在全球風電行業技術水平亦屬領先。

考慮到新能源已是全球趨勢,內地風電市場更是發展蓬勃,金風科技在市佔率及技術都領先下,龍頭地位難以取代。不妨考慮於周五低位11.6港元吸納,目標看16.1港元,對應明年及後年市盈率15倍及13.6倍,以及市帳率1.6倍及1.5倍,跌穿10港元嚴守止蝕。

9月以來大市仍然熱炒新經濟為主,即使美國大選亦沒有改變,但在11月疫苗消息開始出爐,加上中國出招3條紅線及反壟斷競爭,針對內房及科網企業,資金開始輪流炒作其他板塊,金融股特別是內銀股更是在11月如魚得水。

恒指在3個月內升7.6%,而當時《每月智勝股》推介的招商銀行(03968)期內升近三成,跑贏恒指22.3%,而《公司透視鏡》推介的三星中證龍網(02812)亦升一成。

本月智勝股未能買入招行,不過早前達目標價沽出的永達汽車(03669),以及同日買入的比亞迪(01211),雙雙跑贏恒指同期表現,永達汽車更升近21%。連同止蝕賣出的京東集團(09618),組合平均賺4.8%,跑贏恒指3.5個百分點。

轉載自《iMONEY智富雜誌》