內地狂增零售點 周大福低線城市掘金

周大福(01929)雖是本港零售股,但本地市場的重要性,已江河直下,目前逾九成零售點都處於內地。而內地三四線城市居民消費力愈來愈高,集團正瞄準低線城市掘金。

本地零售股過去半年,可說歷盡滄桑,股價紛紛墮進谷底。惟隨著香港社會事件逐步緩和,加上企業在新一年陸續提出應對措施,零售股最壞時間有望過去。

其中,藥妝股莎莎(00178)上周三(15日)宣布未來即將大削約四分一本港分店後,股價上周四(16日) 即錄得不錯反彈,單日升4.6%,顯示市場認可莎莎此舉動。

將縮減香港旅遊區店舖

周大福是另一家宣布將會縮減香港店舖規模的企業,計劃在2021財年完結前(即2021年3月),關閉不多於15間分店,主要是位於銅鑼灣、旺角及尖沙咀等旅遊區。

除了店舖數量,租金對零售股亦相當重要。不過,富瑞引述管理層指,2020財年餘下時間,沒有很多店舖需要續租。其中商場店舖在商討續租時,業主不願意下調基於營業額的租金,另外,周大福分店中有六成為街舖,租金則可減少20%至50%。管理層預計,整體全年租金成本按年將下跌10%,降幅未算十分明顯。

無疑,周大福在香港的業務,即使最壞時間過去,但由於來港旅客量跌勢,相信短期內難以回復,故迎來春天的日子預料仍言之尚早。

不過,需要留意,周大福本港業務的重要性,已愈來愈低。單看零售點分布量,截至去年12月底,內地零售點數目達到3,636間,佔集團全球零售點3,789間近96%。而香港89間,僅佔當中的2.3%(見表一)。

加速布局三及四線城市

加上,周大福近年猛攻內地市場,絕大部分的新增零售點來自內地。由2018年3月至去年底,集團分店量淨增加的1,204間零售點中,只有17間非出自內地。其中,2020年第三財季(即2019年第四季),集團於內地淨增加296個零售點,繼續保持高速開店的策略。摩通估計,周大福去年全年淨增加的零售點超過650間,超出集團原先計劃的600間。

除此以外,面對內地不同級別的城市,周大福正積極部署發展下沉市場,加大對低線城市的攻勢。從2020上半財年業績顯示,集團在一、二線城市新增零售點為150間,三線及以下則達到183間(見表二)。

同店銷售優於券商預期

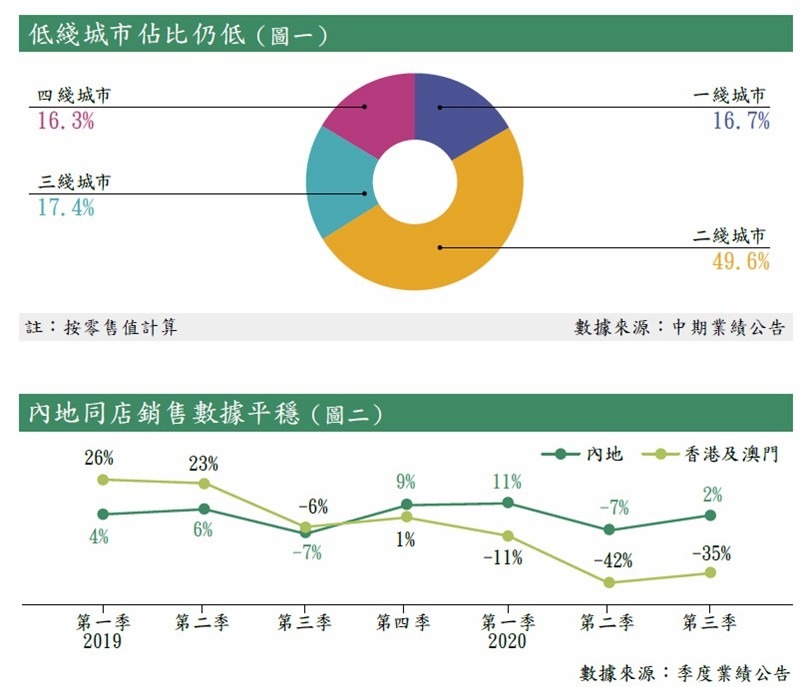

再者,近年內地城市化加速,一些三、四線城市的居民消費力也漸漸提升。雖然以零售值計算,目前其仍難以與一、二線城市相比(見圖一),但增長力更明顯勝一籌。 在2020上半財年,三、四線城市的增長高達18%及19.1%,而一、二線城市僅得6.7%及11.3%,反映愈低線城市的增長動力愈強。

事實上,集團近年內地零售點同店銷售表現,也一直勝香港,尤其是近數季香港飽受社會事件影響,2020年第二至第三財季,同店銷售按年分別跌42%至35%(見圖二)。

值得一提的,周大福中港兩地的營運數字雖不算亮麗,但卻優於不少券商的預期。花旗和摩通原先均預計,第三財季香港同店銷售要跌40%,最終僅跌35%。而花旗預期該季內地表現持平,實際則錄2%增長。

未來周大福的增長動力,即內地三四線城市,受宏觀經濟影響料較微,如集團按計劃順利加速在低線城市發展,相信增長力仍在,並抵銷港澳市場的跌幅。

估值上,周大福2020及2021財年的預測市盈率(PE),分別為18.1倍及15.5倍,屬合理範圍。而其派息向來慷概,以去財年金額計達到4.3厘及5厘,亦有吸引力。

股價方面,周大福自去年10月見底後反覆回升,本月更一度突破去年4月及7月在8.3元水平的雙頂阻力,勢頭正好,但稍嫌其近期升勢過急,14日RSI達到70以上的超買區,股價也拋離10天線,可候其回落至8.05元,即10天線水平買入,目標9.5元,失7.5元止蝕。

轉載自《iMONEY智富雜誌》