《嚟緊炒D乜》藍光嘉寶業務高增長估值便宜 憧憬追落後現價買入

雖然物管板塊從去年至今仍屬熱炒板塊,不少龍頭物管股股價倍升,目前市盈率普遍在30倍至60倍水平,以現價看確實昂貴,但由於行業發展潛力依然巨大,加上其業務性質較其他板塊可以規避經濟下行風險,故相信仍有炒作價值。

藍光嘉寶服務(02606)屬於國內物管公司龍頭企業之一(藍光嘉寶服務官網截圖)

目前內地物管行業仍處於高度分散階段,行業的高增長性,低集中度,以及廣闊的市場空間,使得龍頭企業將來可繼續通過併購以增加其「在管面積」。雖然目前物管股普遍估值昂貴,但現時尚有一顆滄海遺珠能吸引市場的目光,它就是藍光嘉寶服務(02606)。

藍光嘉寶服務是中國西南地區及四川省的領先物業管理服務供應商。綜合實力而言,該公司於去年物業服務百強企業中分別名列四川省第1位及全國第11位,屬於國內物管公司龍頭企業之一。究竟有甚麼原因令該公司有力「追落後」?

3年在管面積複合增長率近六成

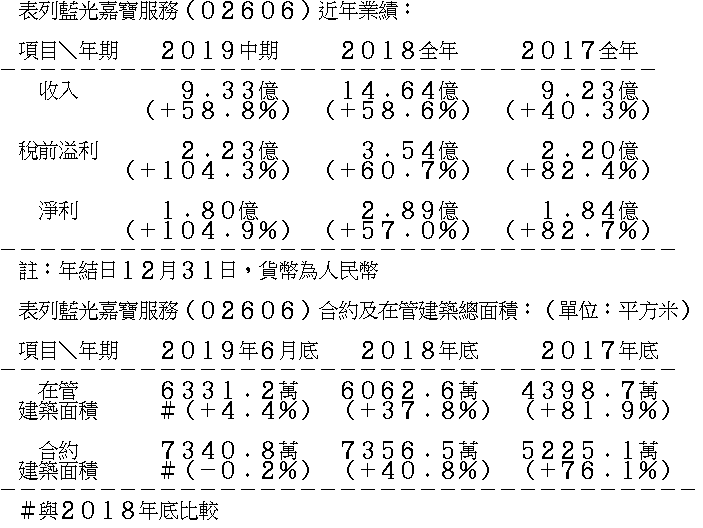

建築面積最能體現物業管理公司未來的業務增長能力。藍光嘉寶2016年底「在管建設面積」約2420萬平方米,增加至截至2018年底約6060萬平方米,複合年增長率為58.2%,而同期物業服務百強企業的平均複合年增長率僅為16.7%。而藍光嘉寶進一步增加至截至去年6月底約6330萬平方米,合約總建築面積則達7869.1萬平方米。

雖說其業務主要紮根中國西南地區及四川省,但其對該地區依賴度已逐漸下降,反映其拓展多元化地區業務的野心。截至去年6月30日,該公司於四川省佔總在管建築面積比率由2016年的82.4%減少到59.8%,當中華東及華南地區的在管建築面積顯著見增長,由2016年的2.4%增長至20.1%。

業務上,該公司有母公司內地房企藍光發展作靠山,保障其合約建築面積的收入來源。根據公司通告,藍光發展的合約銷售面積由2015年的215.69萬平方米,提升至2018年的801.65萬平方米,年復合增長率達到54.9%;去年則達1095.30萬平方米,增長36.63%。所以藍光嘉寶從母公司接收合約面積管理還是非常穩當。然而,該公司卻有意擺脫母企的依賴,以增加其獨立生存能力。截至去年6月30日,從第三方物業提供其管理的在管建築面積達到約3614.1萬平方米,這佔到同期藍光嘉寶服務在管總建築面積約6330萬平方米的約57.1%,當中收入約47.6%來自藍光發展以外的客戶。

該公司最近積極併購以擴大市場佔有率。根據其去年10月的招股書,該公司過往分別以1.04億元(人民幣.下同)、6000萬元、2400萬元、5200萬元、3500萬元及230萬元收購了國嘉物業、杭州綠宇、上海真賢、成都東景、瀘州天立及成都全程。接著,於去年11月底通過股權轉讓,獲得了江蘇常發物業的所有股權,為其帶來近270萬平方米在管建築面積。此外,該公司亦積極拓展新的收入來源及管理面積。於去年12月初,該公司與浙江中能物業達成戰略合作並購入對方六成股權,當中協議對浙江中能訂立收入擔保及擴展建築面積擔保。最後協議指出,如浙江中能無法達成該協議項下的收入擔保,該公司可要求其購回全部自己公司股份。反映上述協議保證該公司未來幾年其中一部分的穩定收入及合約面積的增加,幾乎是有賺沒賠的交易,顯出其強大業務開發能力。

財務收益複合增長高行業平均值

該公司財務收入見頗高增長,由2016年的約6.58億元,增加至2018年的約14.65億元,複合年增長率為49.2%。該公司的利潤自2016年的約1.01億元,增加至2018年的約2.97億元,複合年增長率為71.1%。截至去年上半年,該公司的收入及利潤分別為9.33億元及1.87億元,同比大幅增長58.8%及108%。而同期2018年物業服務百強企業的收入及利潤的平均複合年增長率,分別為為18.8%及25.6%。

另外,股本回報率逐年穩步上升,2016年為39%、2017年為42.7%,2018年則見63.6%。去年上半年更高見84.5%,與同行比較屬於較高水平。

預測市盈率15.4倍低於同業

物管板塊從去年至今仍屬熱炒板塊,但普遍於去年12月見整固,但大部分物管股已於今年始重新發力兼繼續創歷史新高。然而,藍光嘉寶於去年10月18日掛牌,上市價為37元,股價於11月21日創出56.4元的歷史新高後股價便見調整,加上近期中國內地出現新型冠狀病毒疫情,令其股價進一步受挫,本年暫最低曾見41.8元。

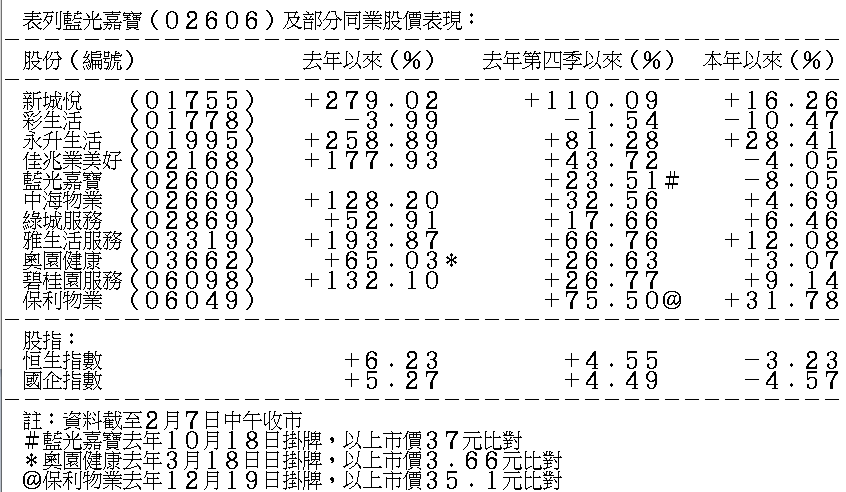

估值方面,根據彭博的綜合預測,該公司2019年預測市盈率約15.42倍,而同業龍頭如碧桂園服務(06098)、雅生活服務(03319)、新城悅服務(01755)、保利物業(06049)及中海物業(02669)的2019年預測市盈率則分別為45.61倍、31.83倍、41.08倍、58.77倍及32.95倍。對比下藍光嘉寶仍有估值修復空間。另外,物管股板塊普遍於去年12月至上月初出現「破頂潮」,但此期間其股價依然整固當中,故投資者可憧憬其「追落後」,投資者可於現價買入。

綜合而言,受中美貿易戰持續影響,未來全球經濟下行機會較大;加上現時中國出現疫情尚未受控的新型冠狀病毒,勢必拖低本年中國的經濟增長。然而,物管服務屬大眾的日常生活需求,即使在經濟下行情況下,管理費收益相對影響較小。可見,在此期間物管股的收入來源比其他業務板塊公司較有保證。此外,該公司既獲母公司撐腰以獲業績保障,同時見積極併購行動去擴大市佔率,可見該公司仍見增長潛力,但估值卻見落後同行,相信現時買入該公司依然值博。

撰文:鄧經書