不想老來後悔莫及 為您的退休生活 慎選合資格延期年金保單

長命是福?想安享晚年,積蓄不能少。去年,香港政府推出合資格延期年金保單(Qualifying Deferred Annuity Policy, 簡稱QDAP),鼓勵在職人士及早儲蓄,為老年退休作好準備,而投保人更享有高達10,200港元的扣稅優惠(見註1)。保險公司亦乘勢推出合資格延期年金,鋪天蓋地的廣告都打著「扣稅」、「慳稅」的旗號,叫大家趕及報稅前盡快投保,但是,延期年金畢竟是複雜的長期保險產品,若只為扣稅而胡亂投保,老來積蓄可能少一大截。若以退休儲蓄為目的,究竟投保人該怎樣考慮QDAP?保險公司的廣告代言星光熠熠、代理陣容鼎盛,就是信心保證嗎?今次,我們比較跨國保險公司的合資格延期年金,包括友邦AIA 延期年金、安盛AXA「賞生活」延期年金、宏利Manulife歲稅樂享延期年金、保誠Prudential「雋逸人生」延期年金、及永明金融Sun Life豐碩延期年金。

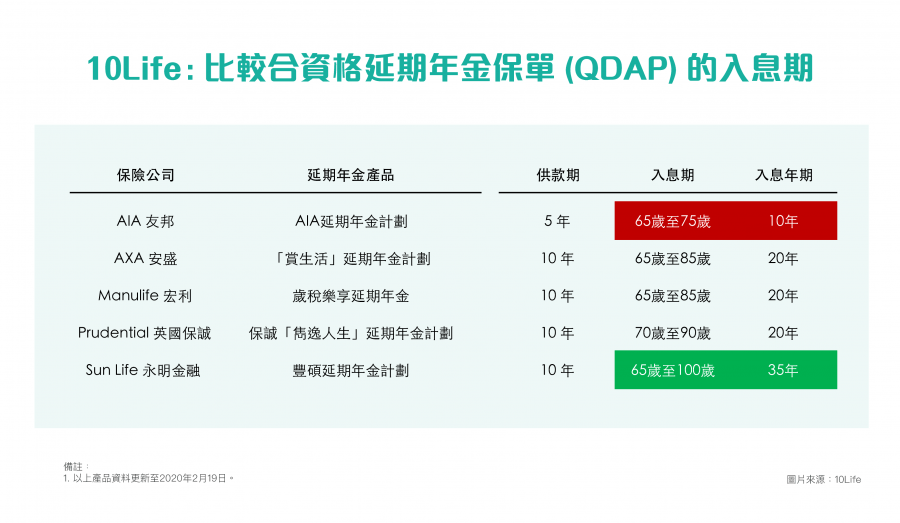

延期年金涉及供款期、累積期、及入息期。每個QDAP產品都有不同的供款及入息選項,不易比較,所以,我們先設定相似的處境,假設投保人於45歲開始供款,並於10年(或最接近的)期間共儲62,500美金(約50萬港元),然後滾存至65歲(或最接近的歲數),才開始年金收入。由於今次的目的是退休儲蓄,應付漫長的退休生活,所以,我們會選擇各產品最長的入息期,測試一下各大保險公司的QDAP是否真的幫大家自製長糧,安享晚年。

香港人長壽全球首屈一指 但非所有QDAP保到超長壽

香港人長壽,根據世界銀行的最新數據(見註2),香港的男性預期壽命為81.9歲,女性就更長命,達87.6歲,事實上香港人已超越日本,成為世界上最長壽的地區。而先進的醫療技術更可望令大家延年益壽,說不定將來能夠長命百二歲。所以,QDAP的年金入息期越長,就更能對沖長壽風險。

根據上表顯示,若由65歲開始派年金,安盛、宏利QDAP可派至85歲,共20年;雖然保誠QDAP的派發年數亦是20年,但其最早亦要待70歲才開始派發年金,派到90歲。上述QDAP中,友邦QDAP的派發期最短,只派65歲至75歲共10年。而年金派發期最長的就是永明金融QDAP,派至100歲,長過現時香港男、女現時的預期壽命,若大家有幸長命百歲,亦不用擔心收尾嗰幾年沒有收入。

越長命,QDAP回報率越高 保證回報尤其重要

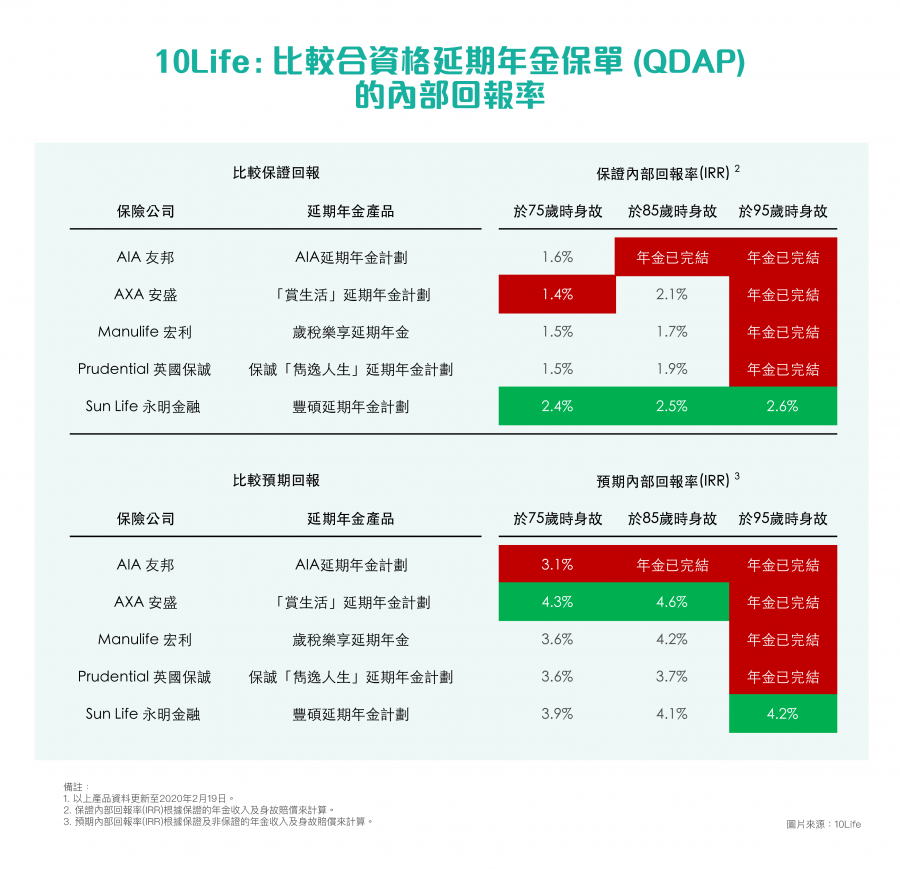

入息期長固然重要,但QDAP的回報率亦不容忽視,這反映產品能派多少錢給您。由於年金是長線產品,我們會展示不同時間的內部回報率(IRR,Internal rate of return),假設投保人於45歲開始供款,到75歲、85歲、或95歲身故時,他所得到的年金收入、及受益人可得身故賠償,合共為之總回報,來計算整個現金流的IRR。QDAP產品的回報分為保證及預期回報。保證回報是保險公司必須履行合約,向投保人派發的年金、及保證身故賠償,更值得投保人注意。

若投保人於75歲身故,安盛、宏利、保誠及友邦QDAP的保證IRR介乎1.4%至1.6%,永明金融QDAP的保證IRR較高,達2.4%。年金產品對長命的人較有利,如果投保人於85歲離世,上述所有QDAP的保證IRR亦全線提高(除友邦,因於75歲已派完),安盛的保證IRR升至2.1%,而永明金融QDAP的保證IRR依然是最高,有2.5%。前文交代過,不少QDAP年金派發期止於85至90歲。所以,當我們再比較投保人於95歲過身時,以上產品中就只留下永明金融QDAP,其保證IRR達2.6%。

另外,QDAP亦有預期回報,當中包括非保證的年金收入及身故賠償,若投保人於75歲身故,安盛QDAP的預期IRR為4.3%,隨後的永明金融QDAP有3.9%。如果投保人於85歲離世,安盛QDAP的預期IRR升至4.6%,接著的宏利QDAP是4.2%。不過,投保人要留意,預期回報並非保證,受經濟狀況、保險公司分紅政策、及營利目標所影響。無人有水晶球去準確地預測幾十年後的派息情況。

應對不測風雲 早期退保或身故 QDAP的「賠償」迥異

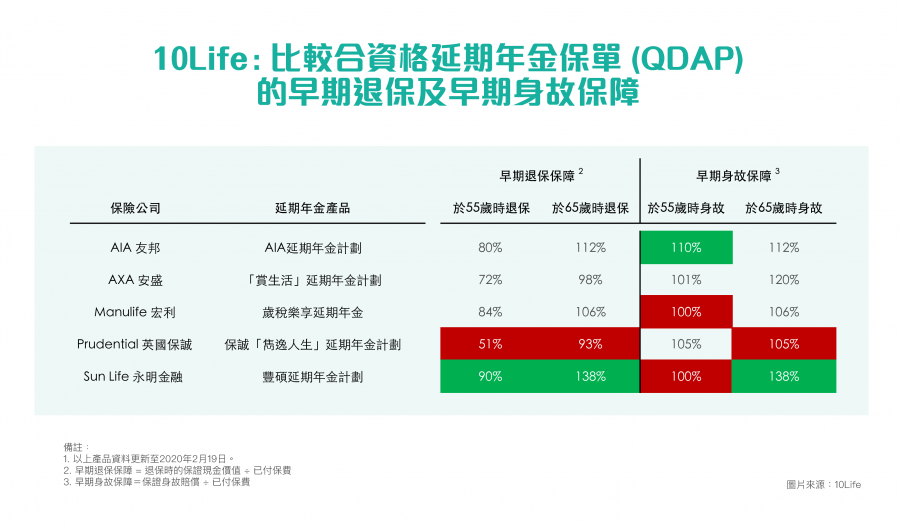

延期年金是為了退休,對沖長壽風險,其產品的回報十分重要。但是,延期年金的投保人由在職時投保,至退休開始年金收入,橫跨幾十年時間,所謂天有不測風雲,人有旦夕禍福,若未盡人意,投保人要提早退保,或者早期身故,QDAP又會否令人蝕到入肉呢?

先說提早退保,延續上述假設,投保人於45歲投保,若剛供完款就急需現金周轉,選擇於55歲退保,一筆過取回產品內的保證現金價值,上述產品的投保人都不能全數取回已付保費,保誠QDAP的投保人蝕得最多,幾乎要蝕一半,相反,永明金融QDAP的投保人仍能取回9成已付保費。若於65歲退保,安盛及保誠QDAP的投保人仍未可取回已付保費,繼續蝕錢,其他友邦、宏利、永明金融QDAP的投保人就開始有回報,能取回比保費高的保證現金價值,當中永明金融QDAP的保證現金價值最高,比保費多38%。不過,延期年金是長遠的保險產品,大家需確保有足夠的流動資金才投保,避免早期退保必有損失。

再說早期身故,假設投保人於55歲不幸去世,起碼可得相等於已付保費100%的保證身故賠償,友邦QDAP的早期保證身故賠償最高,比已付保費多10%。若投保人於65歲過身,以上QDAP的保證身故賠償起碼是已付保費的105%,而最高的永明金融QDAP達138%。

當大家在街上,看到不少以「扣稅」之名的廣告,您會否也想趁報稅前投保合資格延期年金保單?不過,「扣稅」雖然聽起來吸引,但QDAP 是一項長線投資,大家亦要深入了解產品,避免因小失大。若想詳細比較更多QDAP,可瀏覽10Life的《產品解碼器》。

註﹕

1. 最高扣稅優惠10,200港元,乃基於最高稅階17%及合資格延期年金保費之最高扣除總額(即以每課稅年度60,000港元)來計算。

2. 世界銀行的人均壽命數據,詳見此連結。