理財斷捨離 新一年3步開展理財路

活用Excel 製作理財成績表

定立了儲蓄目標,例如35歲要儲到200萬元,單要儲錢入銀行相信很難達成目標吧,而且購買力難免被通脹蠶食。盡早開始投資,善用複利效應為財富增值才是王道。而在投資理財之前,最重要是知道自己有哪些財可理,趁新年伊始,建立「個人資產負債表」、「現金流量表」,了解個人財務健康狀況吧!以下教大家善用Excel製作這兩個表格,好好檢視自己2019年的財務狀況,再作都署。

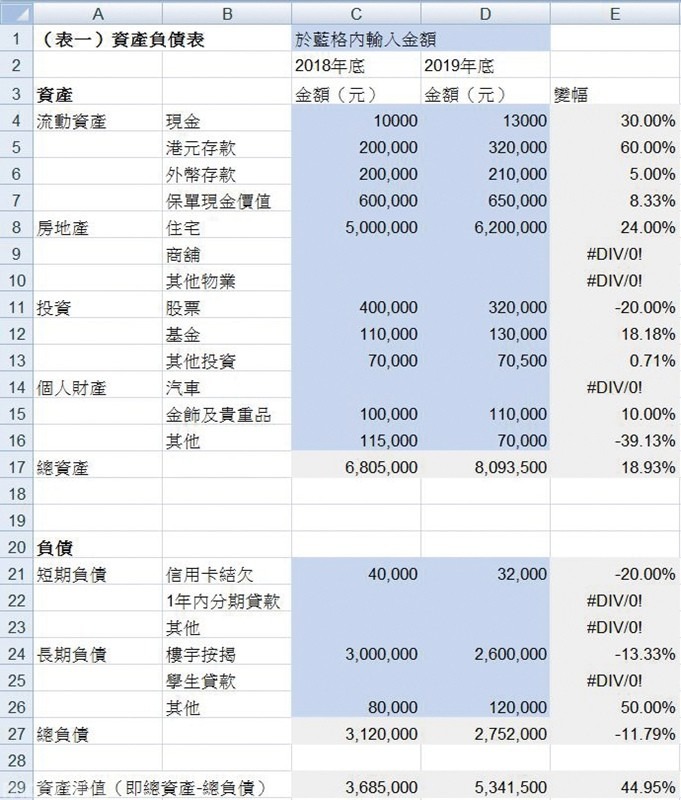

真資產大檢閱

建立個人的「資產負債表」,好處是全盤檢視所有資產的增減。相信不少打工仔女每日營營役役,也沒好好地檢視自己的「身家」,但若有志於財務自由,可試一試「數資產」。不少人也讀過「富爸爸」系列書籍,書中將每個月能產生被動收入、帶來正現金流的,稱為「真資產」,如股票及出租物業,分別可產生股息及租金收入;而每個月從你口袋中拿走你錢的東西,都稱之為「負債」(有別於會計原則的定義),舉例一輛汽車,每月需要燃油及維修等支出,在「富爸爸」眼中並不是資產,而是負債!

大家在連結(https://tinyurl.com/ukcmq6q)提供的「資產負債表」Excel檔案,輸入2018年底與2019年底各項目金額,比較2019年各類資產及負債的增減,從而了解自己的財務狀況及各類資產變幅。Excel檔案內數字僅作示範,讀者可在藍格內隨意更改數字,或增刪項目。想邁向財務自由的話,增加你的「真資產」,並減少「負債」吧。

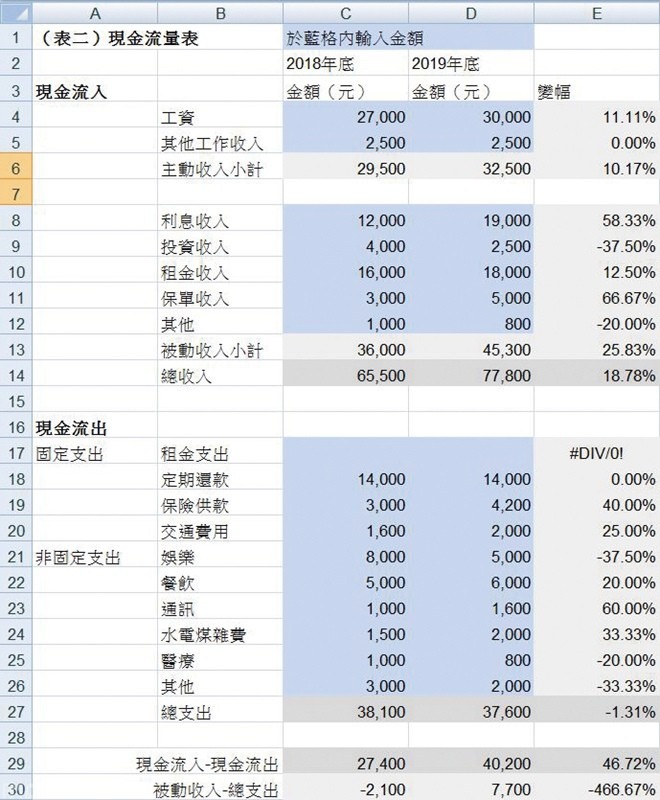

掌握日常收支

其次是建立「現金流量表」,輸入當月的工資、投資收入,以及各項生活支出,日常收支一目了然!去年香港受示威活動影響,政府早前宣告香港會陷「技術性衰退」,並預測經濟會出現負增長,小市民或要勒緊褲頭,積穀防飢,建立好「現金流量表」可以看看自己在哪方面支出較多,或有哪些支出屬非必要的,可以減省,例如從以下3方面節省非必要開支。

一、從省花費入手

想節省花費,有沒有想過從減小花費入手?近年茶飲店在香港大受歡迎,奶蓋茶、鮮果茶推陳出新,吸引不少女生每天一杯。一杯茶飲平均30元左右,雖然不算很高消費,但一個月30天下來也達到900元,一年下來已消費接近1.1萬元!如果能夠減少這一下這個消費,變成1星期兩杯,一年下來才3,120元(52星期X2次X30元),慳到7,800多元可幫補其他固定支出。

二、取消訂閱服務

幫襯電訊服務時,客戶服務員常常會游說大家訂閱增值服務,如音樂、網絡電視等,每月花費一百幾十元。趁新年剛開始不妨檢視一下有哪些服務真正用得着,甚少使用的服務不妨取消訂閱。

三、終止自動轉帳

很多人會用銀行自動轉帳作慈善捐款,有些人為勒緊褲頭,可能會取消部分慈善捐款,或者想趁新年改為捐款至其他慈善機構,其實終止自動轉帳的手續簡單。用銀行自動轉帳的話,可於網上理財的「管理自動轉帳」作處理,若經由信用卡自動轉帳,有需要寫一份書面指示給慈善機構要求取消轉帳授權。

想財務自由? 檢討成效 評估資產

每逢新年,大家也會訂立一個又一個目標,例如「我要每月儲6,000元!」。可是很多人也抱怨,年復一年,目標也毫無寸進,究其原因很可能是沒有好好檢討成效,分析自己做不到的原因。前述兩個Excel表,其實對檢討理財成效大有幫助。

2019年恒指全年升9.1%,散戶即使簡簡單單地買盈富基金(02800),不用冒太大風險已賺到12%。不過,部分投資者可能相對保守,不敢動用太多資產投資。理論上愈年輕的人士,投資可以更進取,高風險投資可佔總流動資產較大的比例。大家在製作「資產負債表」後,其實可以檢討自己投資會否過分保守或過分進取,簡單方法是計一計低風險資產(如現金、定期存款、債券)佔總流動資產的比例。

相信不少人也聽過「100-年齡=高風險資產的投資比例」,假設讀者今年35歲,用100減35歲,即是高險投資可佔總流動資產的65%,低風險資產可佔35%。若這位35歲的人士擁有100萬元流動資產,他可以考慮用65萬元投資在股票,35萬元投資在債券、定期存款。

「追求財務自由」是你多年來的目標嗎?在「財務自由」路上究竟你還差多少才達標?「現金流量表」可幫你檢討「追求財務自由」的進度。

理論上,當股票利息、物業租金等被動收入,大於工作所得的主動收入,大家便不用再依賴工作生活,達到財務自由的狀態。大家輸入數值後,Excel檔案會計算你的「被動收入-總支出」,若這數值不是負數,便已財務自由。

「現金流量表」範例裏,這位人士在2018年12月的被動收入只有3.6萬元,而總支出卻有4.31萬元,被動收入減總支出為-7,100元;到了2019年12月,他的總支出與去年相若,為4.36萬元,但其被動收入卻增至4.53萬元,被動收入減總支出為1700元。換言之,這位人士即使不靠工資的主動收入,已足夠生活,達致財務自由。

還未可以財務自由?一是增加自己的被動收入,增持「生息資產」如派息豐厚的股票、收租物業等資產;另一個方向則是壓縮日常消費,在各項非固定支出(如娛樂、餐飲)慳得就慳吧。

轉載自《iMONEY智富雜誌》

- 1

- 2