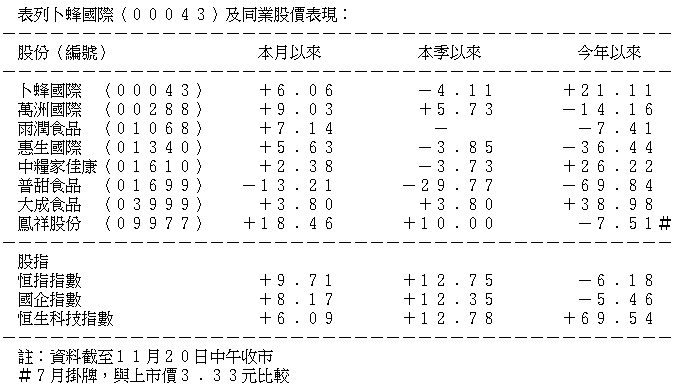

《嚟緊炒D乜》卜蜂國際(00043)逢低吸納 靜候業績及重組佳音

卜蜂國際(00043)本月中公布今年首九個月業績,股東應佔溢利大增294%至4.96億元(美元.下同),升幅與上半年相若,但市場反應不大,只是股份成交量一度增加。卜蜂國際正進行大規模重組,相關交易一旦完成,上述的業績就不可以作準,投資者可能因此冷待該股。其實,卜蜂國際業務在新舊架構下的盈利增長均理想,並且可能再次派發特別股息,投資者不妨趁低吸納。

卜蜂國際(00043)肉類加工生產線(圖片為該公司年報截圖)

近六成收入來自中國

卜蜂國際是業務獨特的香港上市公司,主要在中國及越南從事生產及銷售飼料,繁殖、養殖及銷售禽畜及水產(僅限於越南),以及生產及銷售食品。今年該公司受惠於越南養殖豬隻業務增長而盈利大增。該業務於今年首九個月收入增長53.5%,佔總收入的比重由23.4%增加至27.9%。該業務今年盈利能力大增,因為越南生豬價格大漲。以今年上半年為例,越南的平均育肥豬價格按年上升90.2%至每公斤約77800越南盾。中國、越南兩地豬肉價格因2019年以來開始加劇的非洲豬瘟而居高不下。卜蜂國際接近60%的收入來自中國,約45%的收入來自中國的飼料業務,中國的飼料業務並未受到新型冠狀病毒病嚴重影響,表現穩定,支持該公司收入及盈利增長。

現有架構業績不作準

卜蜂國際正進行大規模重組,一旦完成,該公司在現有架構下的業績則不可作準。卜蜂國際正通過全資附屬公司正大投資向卜蜂國際的主要股東收購中國豬隻繁殖、養殖、屠宰、加工和銷售業務,代價約41億元。正大投資以發行65%的擴大後股本支付收購價,相關股份價值相當於約22.13億元。收購及視作出售交易完成後,正大投資將會變為卜蜂國際佔35%權益的聯營公司。正大投資收購新業務前會進行重組,分別向卜蜂國際的同系附屬公司出售非飼料業務,並且向卜蜂國際收購飼料業務。正大投資本來從事投資控股及原材料貿易,重組後的備考收入及純利分別佔卜蜂國際2019年的收入及純利51.7%及30.6%,估計相關收入主要與中國飼料業務有關。

收購市盈率遠低同業

卜蜂國際(00043)股價走勢圖(經濟通HV2系統截圖)

撇開上述重組是否涉及主要股東趁高出售中國豬隻養殖業務,並染指前景向好的中國飼料業務不談,上述重組對卜蜂國際整體上有利。按照賣方提供的2020年保證利潤計算,卜蜂國際收購交易的市盈率為5倍,較國內同類交易或經營同類業務的香港上市公司的往績市盈率為低。近期擱置上市的天兆豬業(01248),按上市價計算的往績市盈率介乎於5.4倍至8倍之間。萬洲國際(00288)按現價計算的往績市盈率為8倍左右。按照卜蜂國際提供予賣方的2020年正大投資保證利潤計算,視作出售交易的市盈率為15.8倍,與國內經營同類業務且市值最大的上市公司新希望六和(深:000876)現時的市盈率相若,作價不算特別有利,但按照獨立財務顧問提供的正大投資備考往績利潤計算,視作出售交易的往績市盈率為14.4倍,顯著高於香港同類上市公司(卜蜂國際及大成食品(03999))的市盈率,因此對卜蜂國際有利。重組不會引致卜蜂國際財務狀況惡化,備考財務資料更顯示公司的財務狀況將會顯著改善。假設卜蜂國際的重組已於2019年初完成,2019年的備考股東應佔溢利會由3.4億元激增至17.5億元,因為應佔聯營公司溢利大增,不過該集團同時應該會轉型為通過聯營公司參與中國飼料及養殖業務的越南農牧食品公司。

卜蜂國際今年年中因紀念在中國發展40周年而派發特別股息0.008港元,交易完成後或會再次派發特別股息。

建議投資者於0.7港元以下逢低吸納卜蜂國際,靜候業績及重組的佳音。

撰文:經濟通通訊社特約分析師韋健士

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w