【內險復甦】國壽發盈喜惹憧憬 何啟俊:買內險不如買友邦

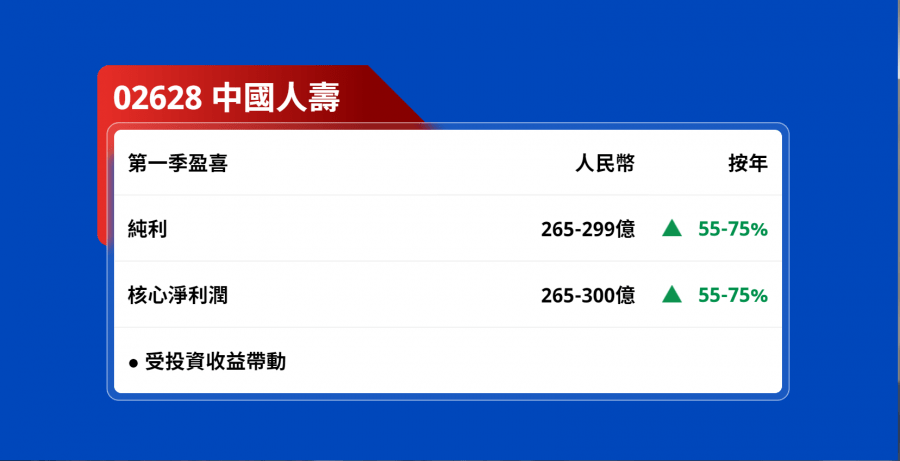

中國人壽(02628)(滬:601628)發盈喜,預期截至今年3月底止,第一季度純利按年增長55%至75%,主要由於投資收益大幅增加。盈喜出爐後,國壽H股一度炒高3%,高見16.1元,內險板塊亦被提振,惟早市尾段該股開始升幅收窄。

(iStock圖片)

花旗發表研究報告指,國壽首季盈利勝預期,預計股價將有積極反應。該行指,國壽預期的首季度盈利佔花旗對集團今年全年盈利預測一半以上。受惠於投資收益向好等因素,以壽險為主的保險企業今年開始,將進入盈利增長的周期。花旗予國壽H股目標價為27元,評級為「買入」。

(《開市Good Morning》節目截圖)

瑞信預期,內地其他壽險公司會有類似的盈利復甦,但將不及國壽般有強勁的盈利增長。華夏幸福(滬:600340)相關的潛在減值,或會令平保(02318)今年的盈利受壓,而今年是國壽轉型的一年,董事長或退任,可能為集團的戰略及執行方面帶來不確定性。該行予國壽H股目標價23元,評級為「優於大市」。

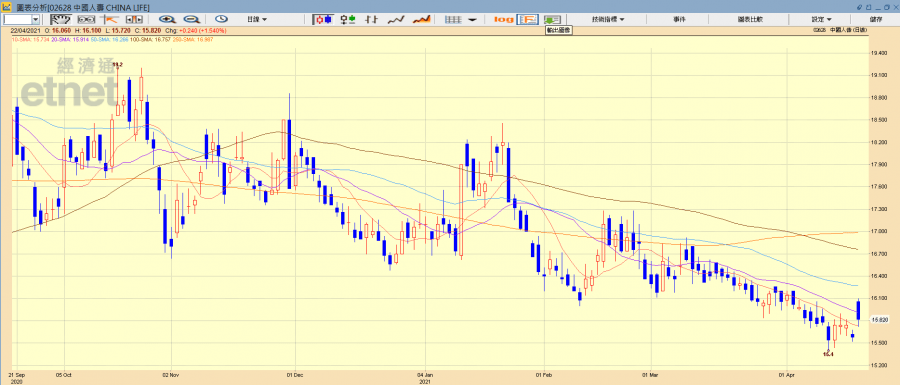

板塊走勢落後 國壽趁反彈應走貨

國壽投資者策略方面,千里碩證券研究部經理何啟俊向《經濟通通訊社》表示,建議低位持貨者應趁機套現獲利,無貨者亦不宜沾手。國壽是次盈利高增長相信令人憧憬,但集團亦言明首季強勁盈利增長乃由於投資收益造好,而年初至3月上旬中港股市表現甚佳,交投熾熱,故公司投資收益令人滿意。然而,今年次季開始中港股市交投日減,走勢不明且缺乏方向,更有環球疫情、資金流動性緊張,以及藍籌配股潮等因素拖累,險企能否保持高增長投資收益堪虞。另外,國壽走勢向來落後板塊,股價由2月下旬開始不斷下調,現時趁反彈減持套現較佳。

中國人壽(02628)走勢圖(經濟通HV2系統截圖)

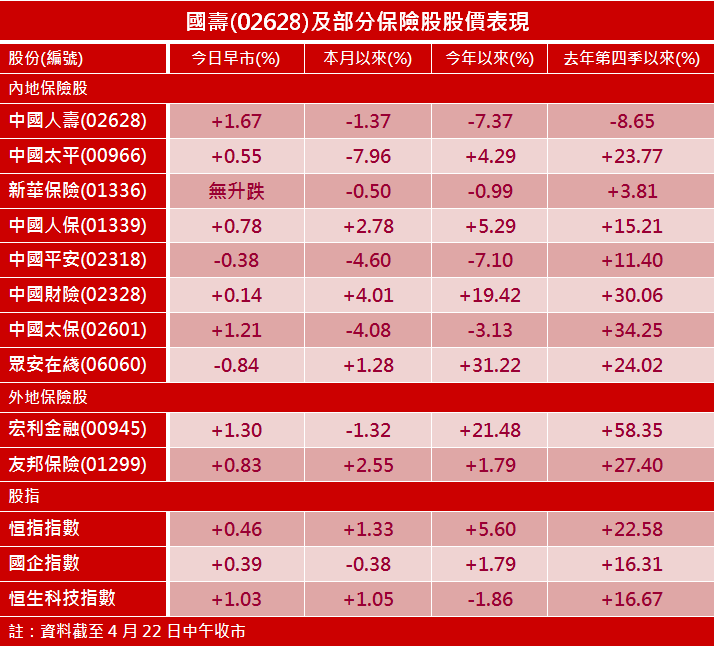

友邦具股價催化劑後市看俏

對於有意部署內險股的投資者,何啟俊認為,與其吼內內險股,倒不如建倉友邦(01299)。他認為內險板塊跑輸大市,平保及國壽等龍頭股積弱,缺乏催化劑下難以擺脫頹勢,反之另一龍頭險企友邦更值博,短期港府就再放寬由內地入境香港限制,下月中起推出「來港易」計劃,讓內地抵港人士免除強制檢疫,客源回增下保費增長將被提振。而且友邦積極擴展中國業務,早前獲中國銀保監會准許於四川設立分公司,更於先前收購東亞銀行(00023)人壽業務,兩企的協同效應有助友邦布局內地及提升滲透率,新業務價值看俏。他建議投資者於90至96元區間中按自身風險胃納建倉,看好該股有望上試歷史高位109元。

撰文:經濟通通訊社記者劉孝言

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w