磚頭價值難減 趁低吸納優質股萬科

02/07/2020

內房市道向來受「只住不炒」國策困擾,不過,近日國務院有關解決企業融資難的舉措,料有利房企集資需求。加上疫情緩和後,房地產的銷情漸起復甦,趁不少內房股價仍然落後,可趁低吸納優質的股份如萬科企業(02202)。

(CNS資料圖片)

早前,國務院總理李克強指,要部署引導金融機構進一步向企業合理讓利。同時,要綜合運用降準、再貸款等工具,保持流動性合理充裕,解決融資難及緩解企業資金壓力。此舉措料會打擊內銀的盈利,反之,內房這些對息口敏感的行業,料可受惠資金成本降低。

近月銷售明顯復甦

另一方面,隨著新冠疫情緩和,房地產市場亦漸見復甦。摩通指出,主要發展商5月在內地銷售金額按年升13%,較4月升3%為快,而今年首5個月,累計跌幅已收窄至4%。該行又預期,在目前的環境,上半年的合約銷售料可持平。

參考另一家大行的數據,招銀國際同樣指出,內房5月銷售明顯反彈,以銷售面積計算,5月銷售按年升9.7%,累計首5月變幅為跌12.3%,但已較首4月跌19.3%大為收窄(見圖一)。

市佔長期排頭兩名

既然內房復甦,就要吼實當中的優質股份。龍頭萬科自然是當中的上佳之選,此股2007年至2015年間,全國銷售金額連續9年排名第一,至2016年才被碧桂園(02007)超越,但亦穩守第二(見圖二)。

雖然榜首位置不保,但名次之外,不代表有實際損失。論萬科近年的全口徑銷售金額,近年仍然是只升不跌。至於市佔率,2007年至2013年維持在2%左右,2014年至2016年提升至3%水平,近年則再上一個台階,提高至4%附近(見圖三)。

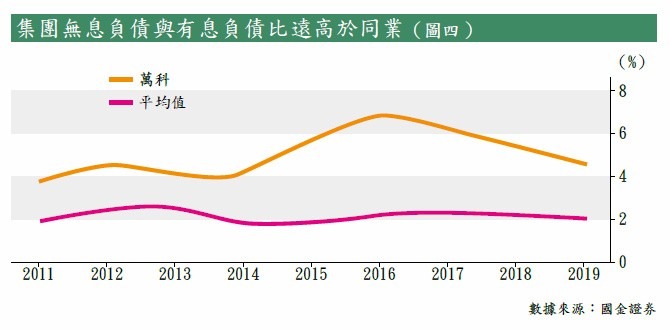

負債情況較同業佳

萬科除了在銷售層面保持上佳表現外,在財務上亦展現龍頭股份的氣派。國金證券指出,2011年至2019年間,萬科的無息負債與有息負債比值排名第一,為5.03,樣本房企的數字則為2.18(見圖四)。數字反映萬科無息負債較多,相對負債壓力較輕,資金成本亦較便宜。

事實上,萬科前周亦宣布完成發行20億元人民幣公司債,其中,8億元人民幣的為5年期,票面利率為3.2厘;餘下的為7年期, 票面利率3.9厘,於行業算是低水平。

物管公司有待分拆

另一方面,近年市場熱炒的物管股,萬科旗下亦有萬科物業,目前尚未分拆。國金證券以管理規模相若、市值達千億元的碧桂園服務(06098)推算,即使按較保守的估值,萬科物業市值料可到700億元。而以萬科佔當中的股權約60%,對應估值則約400億元。一旦落實分拆,料可為萬科帶來不少價值。

至於股權方面,曾經在2015年至2017年困擾萬科的股權之爭,目前已告一段落,反令其股東質素更加優質。當年曾佔萬科股權達到25.4%的寶能系,截至3月底僅剩1.14%股權,而現時萬科的大股東則為深圳地鐵。

走勢上,萬科2017年一度藉股權之爭落幕、及內房受市場熱捧至衝高至40元以上,光輝過後轉趨平淡,2018年回落約一半低見21.5元。今年受疫情所累,萬科再次回試此水平,並覓得支持,4月至6月,此股大部分時間在24元至27元上落,而27元則為去年中起多次的支持位。

萬科上周三(24日)收報24.65元,博上空間大於向上,建議現價買入,短線目標為區間頂27元,如選擇中長線,可候其突破27元的阻力,博上32元,失守今年低位21.65元止蝕。

轉載自《iMONEY智富雜誌》

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

樂本健【秋日開倉26 - 27/9】保健品低至$20!► 火速行動