【京東火熱】京東績佳股價抽升逾9% 高盛最牛目標上望329元

18/08/2020

由於新冠肺炎疫情關係,不少人都選擇網上購物,電商股受惠令業績有不錯表現。當中受注目的京東(09618)最新公布第二季業績成績亦十分理想,帶動周二(18日)股價衝上,一度高見266元,與上市以來高位271.6元只差距2%,最終收升9.5%報265.6元,成交44.5億元。參考以往股價表現,京東與阿里巴巴(09988)比較,算是較為弱勢,而這一次理想業績,又能否讓京東得到市場青睞?

高盛維持京東「買入」評級,目標價329元。(資料圖片)

張智威:業務發展積極 股價走勢看好

京東公布截至6月30日止中期純利約175.19億元人民幣,同比增約1.21倍,每股收益5.95元人民幣,而第二季度純利約164.47億元人民幣,按年漲約25.58倍。對於京東表現,信誠證券聯席董事張智威向《經濟通通訊社》表示,看好其發展前景。他指出,由於業績表現好,市場對京東亦會有一定憧憬,且京東業務發展表現積極,例如與不同公司合作及參股等,因此看好股價走勢,料未來或會再挑戰7月底高位271.6元。他建議可於現價入手,上望該水平。

不過,張智威對京東能否與阿里巴巴平起平坐仍有保留,雖因現時阿里巴巴連同其他大型中資企業如騰訊(00700)、字節跳動等,正受中美關係緊張影響而成為美國主要針對的企業,他認同只看電商層面,京東或可因避開美國制裁之負面消息影響而業績發展較阿里巴巴優勝。但於整體層面而言,阿里巴巴業務較京東多元化抵消電商業務的負面影響,因此京東現階要超越阿里,還需觀望其後業務表現。

與攜程戰略合作 用戶流量全方位合作

京東最近頻出業務發展的消息,包括入股推廣應用服務公司首旅慧聯科技,成為其第二大股東。據知天眼查數據顯示,近日北京首旅慧聯科技公司發生工商變更,投資人新增京東的關聯公司宿遷新東騰商務服務公司和江蘇京東邦能投資管理公司,同時,公司註冊資本由原來的1億元人民幣增加至約1.43億元人民幣,增幅達42.86%。據知該公司第一大股東為北京首都旅遊集團,持股63%,第二大股東為宿遷新東騰商務服務公司、江蘇京東邦能投資管理公司,各持股15%。

與此同時,京東最近亦與攜程集團簽署戰略合作協議,按照協議約定,攜程核心產品供應鏈將接入京東平台,雙方將在用戶流量、渠道資源、跨界營銷、商旅拓展、電商合作等方面開展全方位的合作。

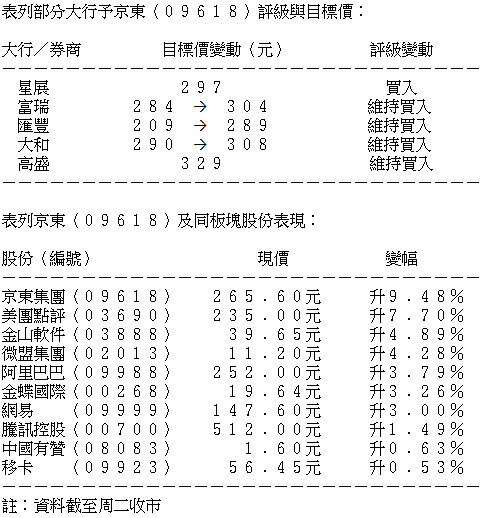

大和重申買入 高盛目標上望329元

大和發表研究報告稱,京東第二季收入強勁增長,優於市場預期,預期商品類別及低線市場的擴張或推動下半年收入增長,而營運槓桿率亦料會支持今年利潤率上升,故重申其「買入」評級,並將目標價由290元,上調6.2%至308元。

大和認為,京東下半年收入料可保持強勁增長,料按年增長三成,相比上半年收入升28%,原因是被遏抑的需求帶動第二季電子和家電類別的收入按年上升28%,相信增長在第三季可正常化。大和又指,隨著京東進一步進軍低線城市,預期今年利潤增長將持續。該行亦對活躍客戶增長由首季的25%,增至30%感到樂觀,其中80%的新用戶是來自低線城市,而低線城市的用戶參與率、每用戶平均收入及成交總額均有上升。此外,季內京東物流首次扭虧為盈,預期業務將可保持全年盈利。

高盛亦發表研究報告指,京東強勁的第二季度業績應有助於維持上升趨勢,零售規模正受結構性超市及藥物相關帶動擴張,料快速消費品及一般商品的銷售額將佔京東2022年供應商賣家(1P)收入的50%左右。該行維持其「買入」評級,並予「確信買入」評級,目標價329元。

每日活躍用戶增近三成 次季盈利急增

京東集團公布,第二季度純利約164.47億元人民幣,按年漲約25.58倍。第二季度收入2011億元,較去年同期增加33.8%,商品收入及服務收入分別增加33.5%及36.4%。營業成本按年增加34.5%至1724億元。至於履約毛利率為8.3%,按年跌0.3個百分點。投資方面,權益法核算的投資損益為40億元,去年同期則為虧損3億元,收益大幅增加主因達達集團首次公開發售後確認攤薄收益41億元所致。

該集團指,年度活躍用戶數由截至去年底止12個月的3.213億增加29.9%至截至6月30日止12個月的4.174億,於6月的手機每日活躍用戶較去年6月增長40%。

撰文:張穎淇

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

【與拍賣官看藝術】常玉作品屢創天價,背後其實藏著跌宕起伏的人生► 即睇