《嚟緊炒D乜》配合內循環 物管分拆概念足 金隅績後望升近2元

14/08/2020

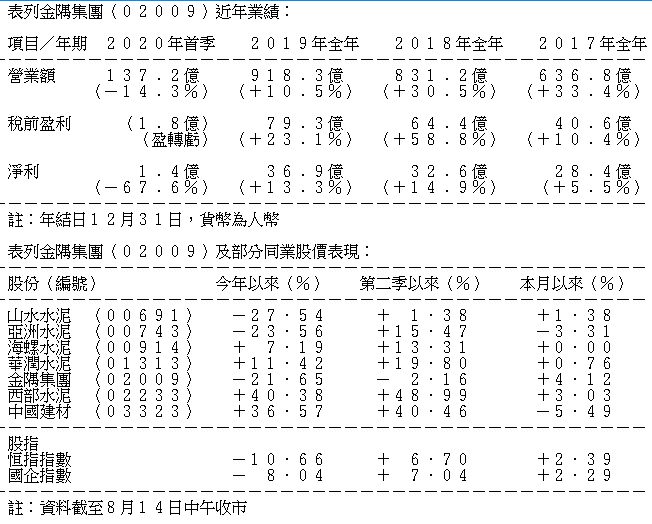

金隅集團(02009)將於下星期三(19日)公布今年上半年業績。該公司於7月中發出盈利預警,估計今年上半年股東應佔純利下跌46%至61%,股價此前因此已積弱了一段時間。該公司正式公布業績後,不明朗因素料消除,配合國內大循環的發展格局,股價或可重現強勢。

金隅集團是中國第三大水泥集團,業務集中於京津冀地區。(圖為金隅網頁水泥廠房截圖)

盈警料半年少賺46至61%

金隅集團今年上半年受房地產業務拖累,因此盈利大跌。該公司今年上半年可入帳的房地產項目中,毛利率較低的保障性住房所佔的比例較高,而且期內可入帳的商品房項目毛利率亦較低。疫情亦影響房地產開發收入下跌。此外,該公司響應政府號召,減免部分中小微企業的租金,物業投資收入和利潤亦下跌。於2019年,房地產開發業務是金隅集團第三大業務,收入佔抵銷前的主營業務收入的23.4%,而物業投資及管理是金隅集團第四大業務,但收入只佔抵銷前的主營業務收入的5.3%。

新型建材與商貿物流是金隅集團第二大收入來源。於2019年,該業務的收入佔抵銷前的主營業務收入的28%。該業務今年上半年表現未明。由於該業務的毛利率偏低,只有4.8%,收入升跌對業績的影響有限。

內地水泥和熟料銷量跌勢放緩

其實,金隅集團是中國第三大水泥集團,業務集中於京津冀地區,旁及陝西、山西、內蒙、東北、重慶、山東、河南和湖南等13省(包括直轄市和自治區)。水泥及熟料是金隅集團最主要的產品和收入來源。於2019年,水泥及預拌混凝土的收入佔抵銷前的主營業務收入的44%,水泥及熟料業務的綜合毛利率達37%,而混凝土銷售業務的毛利率只有7.3%。水泥及熟料業務表現好壞左右金隅集團的業績表現。有別於第一季,金隅今年第二季的水泥及熟料銷售已經再次錄得增長,儘管售價較去年同期有所有跌。今年上半年,金隅的水泥和熟料的綜合銷量為約4210萬噸,跌幅約7.02%,表現較第一季的跌幅41%已明顯改善。

金隅今年第一季錄得淨虧損約2.2億元(人民幣,下同),而扣除少數股東應佔損益後,股東應佔純利約1.3億元。目前金隅集團上半年的估計股東應佔純利約12億元至16.5億元,其實該公司的業務表現正逐漸回復舊觀。受疫情壓制的房產置業需求逐漸增加,該公司的房地產業務所偏重的一二線城市,市道可望率先整體恢復。該公司近期再增加土地儲備,先後以69.2億元購入上海住宅地盤,以7.7億元及16.5億元購入兩個天津商住地盤的75.25%權益。該公司房地產開發業務今年上半年的結轉面積約62.1萬平方米,較去年同期增加約36.54%,可惜可入帳項目的毛利率較低,拖累業績表現。

業務縱向延伸至房產項目開發

金隅集團以建築材料製造為主業,縱向延伸至房地產開發、物業投資及管理等產業,形成中國大型建材生產企業中獨特的縱向一體化產業鏈結構。這個產業結構使金隅集團的股價表現落後於海螺水泥(00914)和華潤水泥(01313)。現在中國強調國內大循環的發展格局,政策具體方向重點包括擴大國內需求,推動新型城鎮化、基建投資和資本市場基礎制度建設,但重申房住不炒的立場。金隅集團一直致力北京市保障房建設業務,預料可從國內大循環的發展格局中受惠。

金隅於2019年底的總負債比率高達71%。金隅集團的產業結構對股價不利,而近期上市公司分拆物業管理業務上市方興未艾,如果金隅集團分拆物業管理業務上市,對股價表現和減低負債都有利。該公司在北京及天津的物業管理面積(包括住宅小區和底商)近1350萬平方米,較燁星集團(01941)的管理面積更大。燁星集團同樣是京津冀物業管理公司。

金隅本業表現穩定,下半年可望在國內大循環的發展格局中受惠,又具有分拆物業管理業務上市概念,股價現正逐步轉好,擺脫多條平均線的糾纏,估計在公布中期業績後,股價或可升近1.95元的水平。

撰文:韋健士

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

【你點睇】本港主要銀行跟隨美聯儲減息,你對樓市前景有否信心?► 立即投票