第二波醫藥股熱潮 永泰生物下周一開始招股

26/06/2020

國內首家進入臨床 II 期試驗的細胞免疫產品的生物製藥公司——永泰生物(新上市編號:6978)下周一開始招股,消息指招股價介乎10.5元至11元,一手(1000股)入場費為11110.8元,集資最多11億元。是繼熱爆的康基醫療(9997)、海吉亞(6078)及海普瑞藥業後本月第四只赴港上市的醫藥股。銷售檔披露,永泰生物引入4名基石投資者認購4000萬美元(約3.12億港元)股份,包括大灣區共同家園發展基金認購2000萬美元;天士力(香港)醫藥投資有限公司認購1000萬美元;Ji Hongchang以及China Lesso Group分別認購500萬美元。有強勁基石加持,專注腫瘤免疫治療永泰生物又能否承接以往生物科技同類公司的韌勁,帶起第二波的新股認購潮,成為另一隻超額認購的生科股呢?

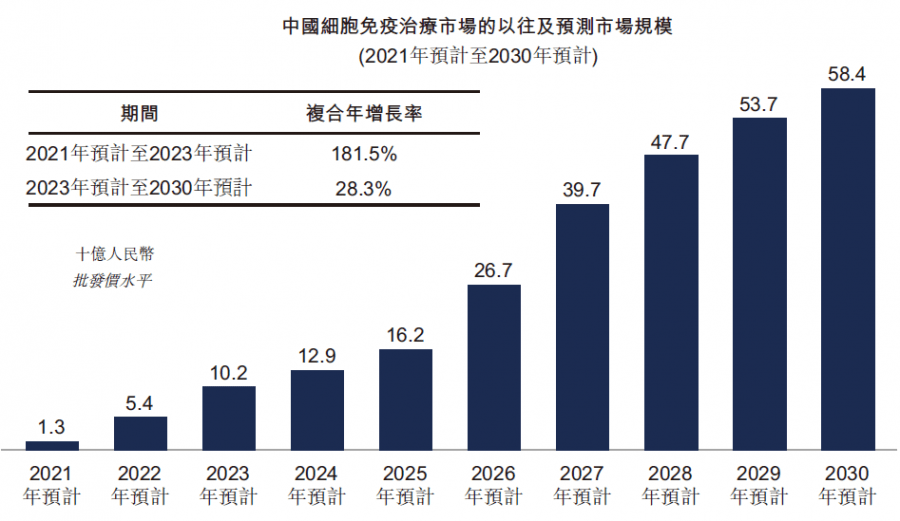

腫瘤免疫治療增長顯著,機遇處處

中國腫瘤免疫治療市場規模2018年約為289億人民幣,2013-2017年增速為16.2%,2018-2022年的增速更上升至34.6%,遠高於世界平均水準的32.6%。再加上腫瘤免疫治療占整體腫瘤藥物治療市場的份額預計將由2018年的18.35%急增2022年的38.32%,明確顯現中國腫瘤免疫治療市場的機遇。永泰生物正正看准中國腫瘤免疫治療的增速強勁,賽道規模巨大,以及未來潛力無限的特點,著力研發中國首款實體瘤的細胞免疫治療產品EAL。

圖片來源: 永泰生物招股書

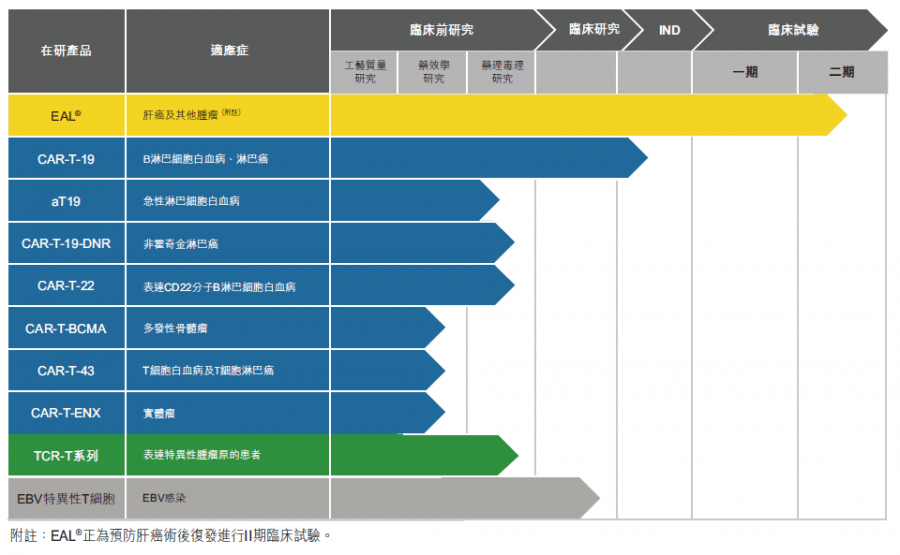

針對市場殷切需求,重點研發產品EAL

肝癌是最常見及死亡率最高的癌症之一,中國2018年新確診癌症患者人數為429萬,當中有超過40萬為肝癌患者,占全球總數的44.9%。但現時,市場上只有2種針對治療肝癌藥物,極其稀缺,加上療效不顯著,副作用大,患者生存率低。永泰生物正正看准現時中國肝癌患者多,難根治及市場稀缺性的特點,著力研發中國首款實體瘤的細胞免疫治療產品EAL。

EAL專門針對肝癌,亦是截止目前中國唯一獲准進入實體瘤治療II期臨床試驗的細胞免疫產品,在此領域中有強勁的先發優勢,加上研發需時長,短期內不會出現同行業的競爭對手,永泰在此方面的優勢顯然易見。投資者可能會擔心公司其他管線產品處於研發早期,發展後勁力度不足。據資料顯示,除了EAL,永泰現時仍有不少在研產品,包括CAR-T細胞系列藥物和TCR-T細胞系列藥物等,適應症包括肝癌、白血病、淋巴癌、多發性骨髓瘤以及實體癌等,發展管道廣闊,再加上以往不少沒有盈利的同類公司借助上市所募集的資金,憑其市場獨得性,及上市後充足的現金流入,將會進一步提升公司的研發投入,發展潛力不容小覷,前景同樣樂觀。

圖片來源: 永泰生物招股書

商業化與研發能力雙得益彰,前景不容小覷

除了產品獨特性,永泰生物的商業化能力亦不容忽視。公司內部團隊的分工明確,經驗豐富。在產品研發方面,公司的研發管道齊全,由國內擁有逾20年的經驗的細胞學專家王歈博士領軍,專業的技術研發、臨床試驗及品質管制團隊作支援,永泰的研發速度快,成果顯著;加上由主席兼執行董事譚錚先生帶領的商業化團隊,令公司將研發成果商業化的進程更順利,為投資者創造更大的利益。

永泰生物作為細胞治療的先行者,市場稀缺性、產品獨特性及研發團隊專業性,加起來便成為永泰生物的致勝方程式,未來的爆發潛能無限。生物科技版塊最著重的便是潛力,對生物科技股感興趣的投資者可以考慮好好關注永泰的下周的招股資訊。

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

【與拍賣官看藝術】常玉作品屢創天價,背後其實藏著跌宕起伏的人生► 即睇